Eurocheque – Wikipedia

Le Eurocheque (Self -pelling: eurocheque ) était un chèque transfrontalier par les institutions européennes de crédit, qui a été introduite dans les années 1960 et a expiré le 1er janvier 2002. Le rachat d’un Eurocheques a été garanti par un contrat de garantie entre le bilan et le banquier, qui a été conclu par le bilan et l’exposant de chèques, qui a été achevé par une carte spéciale (carte Eurocheque, carte EC).

Au fil du temps, la carte EC a été complétée par la fonction d’une carte de débit afin de pouvoir retirer de l’argent d’une banque ou d’une banque d’épargne.

Contexte pour les vérifications fabriquées [ Modifier | Modifier le texte source ]]

Depuis la fin des années 1950 et au début des années 1960, les salaires sans espèces, les salaires et les pensions ont entraîné une augmentation soudaine du nombre de comptes chèques privés. Le chèque et l’instruction ne peuvent satisfaire à la nécessité d’assurer une meilleure disponibilité grâce au crédit ou à un prêt de découvert éventuellement accordé.

La disponibilité du crédit a été principalement entravée par le créancier de l’exposant de chèques, qui était censé accepter le chèque pour corriger une responsabilité, en raison de l’interdiction d’accès en cas de chèque (faiblesse de chèque), il ne pouvait pas être sûr qu’il puisse également racheter le vérificateur de l’exposant. La solution pour une meilleure disponibilité était la garantie de chèque (en bref: carte de chèque), qui a pris la nécessité d’une nécessité garantie de résister à un certain montant de responsabilité maximale après un banquier garanti.

En raison de l’augmentation du tourisme, le chèque qui était initialement destiné aux transactions de paiement en Allemagne n’était plus suffisant. Un moyen de paiement était nécessaire qui pourrait être utilisé aussi à l’étranger qu’en Allemagne.

Développement du système Eurocheque [ Modifier | Modifier le texte source ]]

Avec la réalisation d’un chèque qui a été accepté à travers l’Europe, un seul institut, un groupe de l’institut national et même toutes les banques et les banques d’épargne d’un État ont été dépassées. Par conséquent, un réseau d’arrangements bilatéraux pour le rachat mutuel des chèques garantis a commencé à couvrir l’Europe. En cas d’augmentation de ces accords intergouvernementaux, la résolution de chèque des exposants de chèques étrangers pour les caissiers bancaires n’aurait guère été gérable et avec des risques de sécurité considérables en raison de différentes directives de rachat.

Afin d’obtenir une meilleure solution sous la forme d’une manipulation standardisée, le 10 mai 1968, il y a eu une conférence entre les institutions financières et leurs associations de 15 pays sur la possibilité d’une coopération croisée dans les contrôles conçus par carte. Les banques allemandes et les banques d’épargne, juste encouragées par la réussite de la carte de garantie de chèque conjointe de l’institut, avaient invité à cette réunion à Francfort Am Main. Il y avait un accord fondamental, qui a jeté la pierre de fondation pour le système Eurocheque. Cependant, la conférence suivante a été décisive, qui a eu lieu les 17 et 18 octobre 1968 à l’invitation des institutions financières françaises de Paris. Le logo Eurocheque, les noms de la carte Eurocheque et Eurocheque, les conditions de rachat et la compensation ont été convenus.

La Belgique, la République fédérale d’Allemagne, le Danemark, le Luxembourg, les Pays-Bas, l’Autriche ainsi que la Suisse et le Liechtenstein ont rejoint la procédure en tant que “États actifs” et en France ainsi que Monaco, Finlande, Grande-Bretagne, Irlande, Italie ainsi que San Marino, Norvège, Suède et Espagne.

Les États actifs ont introduit leurs systèmes de cartes de vérification individuels dans le système Eurocheque. Les contrôles respectifs des États actifs ont reçu le logo Eurocheque. Comme d’habitude, les chèques étaient les chèques de l’Institut de compte. Il n’y avait donc pas de cartes eurocheques standardisées et pas d’Eurocheques standardisés.

Ces chèques pourraient être rachetés dans tous les États participants (pays actifs et passifs) avec des cartes de contrôle qui avaient le panneau Eurocheque, qui a été exposé dans la monnaie de l’État d’origine. L’équivalent respectif moins une commission a été versé dans la monnaie locale. Ce n’est que dans l’état respectif dans lequel la carte Eurocheque a été émise et que les Eurocheques ont été émis ont été possibles pour les propriétaires de cartes Eurocheque d’émettre également des chèques garantis pour les sociétés commerciales et de services.

Dans les pays passifs qui n’avaient pas de systèmes de cartes de vérification ou qui ont seulement inscrit plus tard le système Eurocheque, les institutions financières ont participé à leurs bureaux au système Eurocheque en échangeant des chèques. Leur motivation était principalement de donner une flottabilité supplémentaire au tourisme par un moyen de paiement confortable.

Les lignes directrices pour le système Eurocheque comprenaient les conditions générales de rachat, qui étaient les mêmes pour toutes les cartes garanties de chèques, les dispositions spéciales pour les cartes individuelles garanties (en particulier le montant maximum respectif) ainsi que les illustrations de toutes les cartes de contrôle et chèques.

La compensation des coûts de chèque mutuel a été réglementée bilatéralement entre les institutions financières individuelles de la banque de temps.

À partir du 1er mai 1969, des chèques ont été exposés dans le cadre du système Eurocheque. Environ 175 000 agences de paiement étaient disponibles dès le début. Au cours des années suivantes, le nombre d’États actifs et ceux des pays passifs sont passés à un total de 39. Bientôt, ils ne se limitaient plus seulement à l’Europe, mais comprenaient également des États du Moyen-Orient et de l’Afrique du Nord.

Carte uniforme eurocheque et uniforme eurocheque [ Modifier | Modifier le texte source ]]

En 1972, un certificat de contrôle commun et une garantie de contrôle uniforme ont été introduits dans les États actifs. Le but de cette unité de documents était qu’il connaissait les utilisateurs ainsi que les billets de banque. L’Uniforme Eurocheque a également apporté l’impression du symbole de devise imprimé, qui était une condition préalable au paiement en espèces dans la monnaie locale et un paiement sans espèces pour les sociétés de négociation et de service. La zone de non-banque a été ouverte à partir de 1975, ce qui ne termine pas tous les États également rapidement. L’Eurocheque a été ajouté à la fonction d’un moyen international de paiement sans espèces pour la fonction d’une référence internationale en espèces. Le format de l’Eurocheque a été réglé avec 85 mm × 150 mm. [d’abord]

À la suite de l’exposition des Eurocheques dans la monnaie locale respective, la mise en service a également été modifiée. Si l’institution financière de contrôle a reçu directement la commission en tant que déduction du montant du paiement lors de l’émission d’un chèque auprès du symbole Eurocheque dans la devise d’origine, le montant du chèque a été versé ou utilisé pour le paiement lorsqu’un Eurocheques uniforme a été émis. Cela a reçu l’institution financière soumise dans le cadre de la comptabilité des coûts mutuels. La commission n’a été inculpée à l’exposant d’Eurocheque que lorsque le compte courant est accablé.

En raison de l’utilisation transfrontalière croissante de l’Eurocheque et de l’effort pour rationaliser le processus avec une eurocheque, la comptabilité des coûts mutuelles des banques n’était plus effectuée dans la banque intermédiaire, mais via des centres de transfert Eurocheque spéciaux. Votre activité consiste en une compensation internationale

- d’eurocheques uniformes qui ont été émis dans la monnaie à l’état respectif, et

- d’eurocheques uniformes de l’État respectif qui ont été exposés à l’étranger dans diverses monnaies.

Ces mesures ont encore augmenté le nombre d’états actifs, mais sans être en mesure d’intégrer tous les états dans la question des cartes Eurocheque. Certains États comme la France et la Grande-Bretagne sont des États actifs de Jure, mais seules quelques cartes eurocheques ont été émises. D’autres États, à leur tour, ne sont restés que des pays passifs.

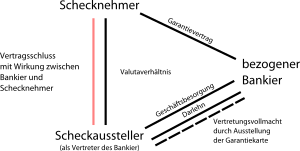

La carte de garantie pour l’Eurocheque a comblé la faiblesse d’un chèque, à ne pas accepter par celle. Art. 4 Scheckg). Les notes d’acceptation écrites sur le chèque ne sont pas écrites. Par conséquent, des chemins ont été recherchés pour perdre le risque de rachat pour les chèques. Cela a été fait sur la conclusion d’un contrat de garantie entre la joue et le banquier. L’inconvénient de cette procédure était que le banquier devait comporter le risque de Delcreder.

Créer la garantie [ Modifier | Modifier le texte source ]]

L’exposant de chèques a dû saisir le numéro de sa carte de garantie à l’arrière des Eurocheques. Cela a permis à la banque de déterminer si la personne pour laquelle la solvabilité devait se lever en était un client légitime. Le contrat de garantie entre le chèque -up et l’établissement de crédit a été conclu:

- Conformité au numéro, la signature de l’exposant, le nom de l’institution de crédit et le numéro de compte sur la carte de garantie et le formulaire pour le certificat Eurocheque

- Exposition des Eurocheques dans la validité de la carte de garantie

- soumission en temps opportun du chèque

Le bénéficiaire n’a pas eu à être présenté à la carte de garantie. La propriété de la carte de garantie a montré que l’exposant de chèques en tant que représentant (AA en tant que messager de transmission) du banquier occupé. L’exposant chèque a terminé un contrat de garantie avec le bénéficiaire pour le banquier. Avec la remise des Eurocheques par l’exposant de chèques légitimes au chèque -Up, la demande de garantie du bénéficiaire a été créée jusqu’à 400. En raison de cette conception, la réglementation de garantie des Eurocheques n’a pas été une violation de l’interdiction d’accès.

Abstraité de la demande de garantie [ Modifier | Modifier le texte source ]]

La réclamation du payeur du contrat de garantie était abstraite. Les objections à la garantie de la garantie, qui proviennent du ratio entre la banque et l’exposant de chèques (ratio de couverture), n’ont pas pu être collectées par la banque. Par exemple, ces objections peuvent consister en un manque de couverture de compte de l’exposant de chèques ou dans la révocation du chèque par l’exposant. Ce n’est que pour les défauts présentés dans la formation ou dans l’existence du contrat de garantie décisif. Entre autres choses, c’était le cas si le propriétaire de la carte n’était pas son propriétaire légitime. Si le client avait perdu le formulaire pour l’Eurocheque et les avait remplis de manière non autorisée avec le numéro de carte correct et falsification de la signature, par exemple, un contrat de garantie n’est pas venu parce que le manque de représentation de la personne non autorisée est une objection de droite concernant la conclusion du contrat de garantie lui-même. Cependant, la banque était responsable des chèques d’un point de vue juridique. Les autres objections relatives à la création du contrat de garantie sont toutes les autres erreurs dans la conclusion du contrat de garantie (manque de signature, etc.).

Avec l’avènement des distributeurs automatiques de billets depuis la fin des années 1970 / début des années 1980, la carte Eurocheque dans plusieurs pays en plus de sa fonction traditionnelle comme carte de garantie pour Eurocheques a été utilisée comme support opérationnel. Dans ces pays, il a également été pensé à permettre la carte Eurocheque pour l’utilisation des terminaux POS. Cela a lancé la troisième phase du développement du système Eurocheque et la première étape pour abolir les Eurocheques a été prise.

En 1981, la réunion d’Eurocheque a décidé de créer la condition préalable à l’utilisation internationale de la carte Eurocheque chez les distributeurs automatiques de billets. En 1982/1983, une étude a été réalisée qui avait le réseau ATM national comme base de départ, qui a pris en compte les exigences spécifiques au pays pour les normes ATM et, sur cette base, a développé une norme commune. À partir du 1er juin 1984, il a été possible d’effectuer des tests pilotes croisés. Bientôt, ce service est devenu un équipement standard des cartes eurocheques et des distributeurs automatiques de billets européens sous le “pictogramme EC”. Cette fonction ATM transfrontalière “EC-Pictogramme” était non seulement disponible sur les cartes Euroches, mais elle était également connectée à des cartes client bancaires qui ne pouvaient effectuer aucune fonction de pied Garan Eurocht-Compe.

La prochaine étape dans le développement ultérieur du système Eurocheque a été décidée en 1984 lors de la réunion d’Eurocheque, dans laquelle la création de systèmes POS doit être analysée et doit être considérée comme utilisation de l’Eurocht-Mard sur les termes POS pour une utilisation transfrontalière. Cependant, en raison de la mise en œuvre nationale initiale des systèmes POS, des mesures concrètes n’ont été discutées qu’en 1987 et initiées en 1988. Dans un projet, “EDC”, une “carte de débit électronique”, a été développée. En 1989, Eurocard a été inclus dans le projet afin de pouvoir offrir aux institutions financières européennes un “Europackage” coordonné et de pouvoir étendre les domaines d’application de la fonction “EDC” en coopération avec Mastercard International aux pays non européens. En conséquence, ce projet a été réalisé, par lequel le maestro a été transféré à l’international. Cette société a été fondée pour les fonctions de débit électronique croisée (ATM et POS) et appartient à 50% à Europay International, une société en 1992 de la fusion d’Eurocheque International et de la société internationale Eurocard, et détenue à 50% par Mastercard International.

En plus de la “Pictogramme EC” en tant que fonction ATM européenne, “EDC” en tant que fonction POS européenne était une autre fonction sur la carte Eurocheque et sur les cartes des clients bancaires sans fonction Eurochtome.

En raison de la mondialisation progressive de l’économie, avec une considération particulière des transactions de paiement transfrontalières, Maestro International a offert des fonctions de débit mondiales pour l’utilisation ATM et POS dans le cadre du logo “Maestro” en plus des deux fonctions de débit européennes “EC-Pictogramme” et “EDC”. La fonction maestro a très rapidement déplacé les fonctions de débit européennes des cartes eurochèques européennes et des cartes client de la banque européenne.

La carte Eurocheque, bien que l’utilisation nationale était de la plus grande importance, était une carte de débit électronique qui peut être utilisée dans le monde entier, la fonction de contrôle prenant de plus en plus un siège arrière.

Développement des pays eurocheques, des cartes eurocheques et des Eurocheques transfrontaliers [ Modifier | Modifier le texte source ]]

États eurocheques [ Modifier | Modifier le texte source ]]

1969 Dans l’année de début des pays d’Eurocheques-14 qui ont participé au système Eurocheque: Seven Active with Map Edition and Acceptance (Belgique, Br Allemagne, France, Grande-Bretagne, Pays-Bas, Autriche et Suisse), Seven Norway, Espagne (Danemark, Italie, Irlande, Luxembourg, Norway, Suédois, Espagne). À cette époque, le panneau Eurocheque est également apparu sur les cartes de crédit Carte Bleue et Barclays. Après avoir rejoint ces cartes de crédit valides au niveau national au système de cartes de crédit Visa, ils ont perdu la fonction Eurocheque, qui a entraîné une baisse des cartes eurocheques non uniformes en 1983 et 1989.

The Europe-wide distribution of the Eurocheque system was shown in the status at the end of 1998. At that time, the Eurocheque system had 46 participating states, including 22 (Belgium, Denmark, Germany, Finland, France, Great Britain, Ireland, Israel, Italy, Croatia, Luxembourg, Malta, the Netherlands, Austria, Portugal, Switzerland, Slovenia, Spain, Spain, CSCHECH ien, Hungary, Cyprus) and 24 passive (Egypt, Albania, Algeria, Andorra, Armenia, Azerbaijan, Bosnia-Herzegovina, Bulgaria, Georgia, Gibraltar, Greece, Iceland, Lebanon, Lithuania, Latvia, Morocco, Mazedonia, Romania, Russia, Slovakia, Turkey, Ukraine, Ukraine, Ukraine, Ukraine, Belarus). Le système eurocheque était donc présent dans presque tous les pays d’Europe.

En République démocratique allemande, Eurocheques a été approuvé pour la première fois le 25 août 1986.

Cartes eurocheques [ Modifier | Modifier le texte source ]]

Initialement, il n’y avait que – comme ils étaient appelés cartes eurocheques non uniformes dans la conception de la carte bancaire respective avec une impression du logo EC. À partir de 1972, les soi-disant cartes Uniform Eurocheque sont survenues sur le marché avec l’apparence bien connue. En conséquence, de plus en plus d’états actifs ont été ajoutés, principalement avec des cartes eurocheques non uniformes, qui ont ensuite été converties en cartes eurocheques uniformes. Il y a eu des incisions en 1983 lorsque les banques britanniques n’équivaient plus leurs cartes de crédit avec le logo EC. La même chose s’est produite en 1989 avec les cartes de crédit françaises, faisant disparaître les dernières cartes eurocheques non uniformes du marché. Après cela, il n’y avait que des cartes eurocheques uniformes, 72,0 millions à la fin de 2001.

| Année | Standardisé Cartes EC |

Non uniforme Cartes EC |

Uniforme et non uniforme Cartes EC |

|---|---|---|---|

| 1969 | – | 4.9 | 4.9 |

| 1970 | – | 7.3 | 7.3 |

| 1971 | – | 11.2 | 11.2 |

| 1972 | 5.3 | 8.7 | 14.0 |

| 1973 | 6.9 | 10.4 | 17.3 |

| 1974 | 8.6 | 11.4 | 20.0 |

| 1975 | 9.8 | 11.8 | 21.6 |

| 1976 | 11.4 | 12.2 | 23.6 |

| 1977 | 13.9 | 13.6 | 27.5 |

| 1978 | 15.8 | 14.0 | 29.8 |

| 1979 | 17.6 | 15.9 | 33.5 |

| 1980 | 19.6 | 17.4 | 37.0 |

| 1981 | 20.2 | 17.6 | 37.8 |

| 1982 | 20.5 | 17.7 | 38.2 |

| 1983 | 24.4 | 7.6 | 32.0 |

| 1984 | 25.3 | 7.7 | 33.0 |

| 1985 | 26.9 | 8.3 | 35.2 |

| 1986 | 30.4 | 8.7 | 39.1 |

| 1987 | 32.9 | 9.1 | 42.0 |

| 1988 | 34.4 | 9.9 | 44.3 |

| 1989 | 37.1 | – | 37.1 |

| 1990 | 40.3 | – | 40.3 |

| 1991 | 46.6 | – | 46.6 |

| 1992 | 50.2 | – | 50.2 |

| 1993 | 52.7 | – | 52.7 |

| 1994 | 53.7 | – | 53.7 |

| 1995 | 55.2 | – | 55.2 |

| 1996 | 58.4 | – | 58.4 |

| 1997 | 59.8 | – | 59.8 |

| 1998 | 62.5 | – | 62.5 |

| 1999 | 66.0 | – | 66.0 |

| 2000 | 70.8 | – | 70.8 |

| 2001 | 72.0 | – | 72.0 |

Eurocheques [ Modifier | Modifier le texte source ]]

Tous les chiffres qui ne se réfèrent qu’aux Eurocheques transfrontaliers ne sont qu’une fraction de l’importance des Eurocheques comme moyen de paiement, car l’Eurocheque était également le chèque utilisé à l’échelle nationale dans la plupart des États impliqués dans le système Eurocheque. Le nombre d’Eurocheques croisés croisés dépassait généralement 5% de tous les problèmes de production dans ces pays. En 1988, au cours de la première année des Eurocheques, environ 950 millions d’eurochiens dans les États respectifs devaient être émis en plus des 50 millions d’Eurochences croisés. Au total, le montant total des Eurocheques émis en 1988 était de plus de 75 milliards d’euros. En conséquence, seul le nombre d’Eurocheques croisés et les montants de chèque représentés par eux sont répertoriés.

| Année | Nombre (dans mon.) |

Volume (dans Mrd. Euro) |

|---|---|---|

| 1969 | 2.8 | 0.4 |

| 1970 | 4.1 | 0.6 |

| 1971 | 5.1 | 0.8 |

| 1972 | 6.4 | 1.0 |

| 1973 | 8.1 | 1.1 |

| 1974 | 11.6 | 1.4 |

| 1975 | 12.7 | 1.6 |

| 1976 | 13.8 | 1.7 |

| 1977 | 16.5 | 2.1 |

| 1978 | 17.9 | 2.4 |

| 1979 | 20.4 | 2.8 |

| 1980 | 22.8 | 3.2 |

| 1981 | 23.5 | 3.4 |

| 1982 | 23.9 | 3.5 |

| 1983 | 24.6 | 3.6 |

| 1984 | 28.0 | 4.1 |

| 1985 | 36.7 | 4.8 |

| 1986 | 42.0 | 5.5 |

| 1987 | 45.9 | 6.4 |

| 1988 | 50.0 | 6.7 |

| 1989 | 42.1 | 5.8 |

| 1990 | 40.1 | 5.4 |

| 1991 | 39.1 | 5.3 |

| 1992 | 37.0 | 5.3 |

| 1993 | 33.8 | 5.2 |

| 1994 | 31.2 | 5.0 |

| 1995 | 26.8 | 4.5 |

| 1996 | 22.5 | 3.9 |

| 1997 | 18.2 | 3.1 |

| 1998 | 14.6 | 2.6 |

| 1999 | 10.8 | 2.1 |

| 2000 | 7.5 | 1.6 |

| 2001 | 4.6 | 1.1 |

En raison de l’augmentation des fonctions de débit électronique sur le POS et l’ATM et l’importance décroissante des Eurocheques sur la base du papier, le conseil d’administration d’Europay International a décidé le 22 avril 1999 d’embaucher la garantie Eurocheque fin 2001. À la suite de cette décision, les institutions financières européennes n’ont pas émis les cartes Eurocheneme avec une date d’expiration au-delà de 2001 et le nombre de formulaires eurocheques toujours émis, de sorte qu’à la fin de 2001, il n’y avait qu’un petit nombre de formulaires eurocheques en possession des bénéficiaires. Depuis le début de 2002, les chèques émis sur un formulaire Eurocheque n’ont été que des chèques normaux sur la base des lois de contrôle respectives.

Les raisons pour quitter [ Modifier | Modifier le texte source ]]

L’inconvénient crucial pour chaque moyen de paiement lié à un chèque est qu’il n’était pas en mesure de rendre la machine à chèque compatible. En raison du traitement lié au papier, le système Eurocheque a toujours été associé à des coûts relativement élevés. Ces coûts, qui sont loin d’être retirés de la rémunération calculée de l’exposant Eurocheque, ont été initialement acceptés par les institutions financières en raison du faible nombre de pièces. Cependant, on ne s’attendait pas à un nombre aussi élevé de paiements eurocheques. Même les augmentations de prix n’ont pas pu résoudre ce problème.

Une autre caractéristique du système Eurocheque était que les personnes qui ont accepté une Eurocheque n’ont eu aucune contribution aux coûts des transactions de paiement. Cela avait l’avantage pour le titulaire de la carte Eurocheque qu’un réseau d’acceptation à vaste a été établi très rapidement. Cependant, cela signifiait également que le système Eurocheque n’a jamais été couvert de coûts. L’introduction d’un frais de soumission n’était que possible et donc pas suffisant.

En outre, il y a eu de plus en plus les coûts de risque causés par les pertes, le vol et la falsification des cartes Eurocheques et Eurocheque et qui n’ont pas pu transporter les institutions financières entièrement. Les institutions financières elles-mêmes ont dû supporter les frais de délic, qui ont été créés par une mauvaise utilisation des exposants eurocheques eux-mêmes. Ceux-ci ne pouvaient être réduits qu’en émettant moins d’Eurocheques, car une Eurocheque une fois émise était garantie.

- Ewald Judt: L’Eurocheque 1968-2001. Dans: Archives de banque 4/2000, S. 291 FF

- Ewald Judt: L’Eurocheque 1968-2001 – un addendum. Dans: Archives de banque 2/2003, S. 136 FF

Vers 1975, il y avait une publicité par carte Eurocheque, dans laquelle le nom de Michaela May a été trouvé sur des cartes de contrôle surdimensionnées dans toutes les succursales bancaires. [2]

- ↑ Erhard Glogowski, Manfred Münch: Nouveaux services financiers: marchés bancaires allemands en changement . Gabler, Wiesbaden 1986, ISBN 978-3-409-14101-7, S. 27 (308 S.).

- ↑ Michaela May. Une laiterie pour tomber amoureuse. ( Mémento à partir du 23 mars 2016 Archives Internet ) Consulté le 16 mars 2016.

Recent Comments