Taux de départ (loi fiscale) – Wikipedia

Le Taux de levage est le nom d’un facteur de loi fiscale municipale qui multiplie le montant de la mesure fiscale pour déterminer la responsabilité fiscale. En Allemagne, il y a un taux de taxe commerciale ( § 16 Gewstg) et la taxe foncière ( § 25 GRSTG) planifié.

Les municipalités en Allemagne peuvent influencer le montant des taxes municipales auxquelles ils ont droit. Le Droit du droit fait partie de la garantie d’auto-gestion municipale garantie constitutionnellement ( Art. 28 Paragraphe 2 phrase 3 Loi de base).

En Autriche, les municipalités peuvent appliquer un taux de taxe foncière.

fixation [ Modifier | Modifier le texte source ]]

La loi fondamentale attribue aux municipalités le droit de déterminer les taux de la taxe fondamentale et commerciale dans le contexte des lois elles-mêmes ( Art. 106 Paragraphe 6 phrase 2 gg).

Il existe quatre types de taux de levage:

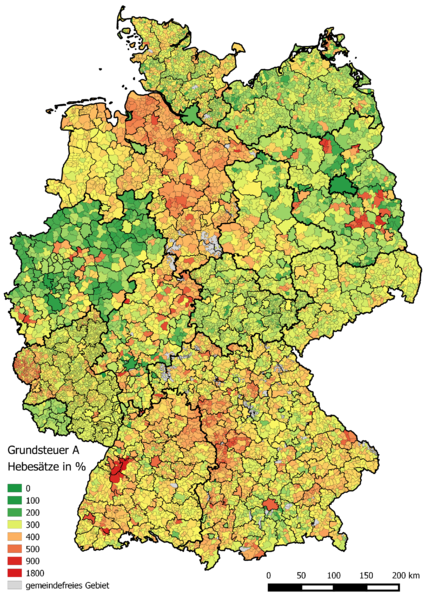

- Taux de levage Taxe foncière A (pour les fermes et les compagnies forestières)

- Taux de levage Taxe foncière b (pour la plupart des autres propriétés)

- Taux de levage Taxe foncière C (Pour les parcelles d’atterrissage, facultative, à partir de 2025)

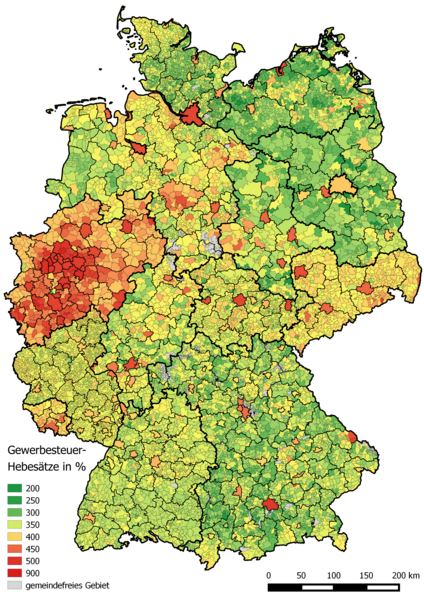

- Taux de levage du Taxe commerciale

Au sein d’une municipalité, le taux de levage respectif doit être appliqué uniformément à toutes les sociétés ou au type de propriété respectif. Différents taux pour différents municipaux ou districts ne sont pas autorisés.

Le Conseil municipal décide du montant des taux de levage, soit dans le statut budgétaire municipal pour l’année budgétaire respective (= année civile), soit dans un statut de levage spécial. Les phrases peuvent être fixées pendant un an ou pendant plusieurs années, et des changements rétroactifs sont également possibles dans certaines conditions. Les taux de levage sont indiqués en pourcentages. Par exemple, si un taux de levage est de 350%, le montant de la mesure fiscale est multiplié par 3,5. L’administration fiscale détermine les mesures fiscales des sociétés ou des terres individuelles, avec un effet contraignant pour l’administration municipale.

En cas de taux plus élevé, la municipalité reçoit plus de recettes fiscales, mais prévoit le risque qu’elle devienne moins attrayante pour la taxe commerciale (en percevant l’impôt commercial) (taxe foncière a) ou pour les propriétaires de bâtiments (taxe foncière b) par rapport aux autres municipalités.

Hauteur minimale [ Modifier | Modifier le texte source ]]

Depuis 2004, les municipalités ont été obligées d’appliquer au moins un taux de 200% avec la taxe commerciale ( § 16 Paragraphe 4 phrase 2 gewstg). Il s’agit d’empêcher les oasis à impôts commerciaux ainsi appelés (voir Norderfriedrichskoog). Le règlement est à travers Art. 105 Paragraphe 2 de la loi fondamentale (priorité de la législation fédérale pour certaines taxes) dans le cadre de Art. 72 Paragraphe 2 de la loi fondamentale (priorité de la législation fédérale si elle exige la production de conditions de vie équivalentes sur le territoire fédéral) [d’abord] . Il n’y a pas de hauteur minimale pour l’impôt foncier.

Statistiques [ Modifier | Modifier le texte source ]]

- Taxe commerciale

En 2021, le taux moyen de la taxe commerciale était de 403% à l’échelle nationale (2010: 390%). Les phrases dans les grandes villes ont tendance à être plus élevées que dans les petites communautés. Le taux de levage le plus bas était de 200% (le minimum légal) et a été utilisé par une municipalité, les taux de levage de plus de 500% avaient 32 municipalités. [2] À Dierfeld en Rhénanie-Palatinate, le taux a été fixé à 900% et est considéré comme la valeur la plus élevée de l’Allemagne. [3]

Dans la RDA, le taux de taxe commerciale était de 400% uniformément.

- Taxe de propriété

Le taux moyen de l’impôt foncier A en Allemagne en 2021 était de 347% (2010: 301%); Le taux moyen de l’impôt foncier B à 481% (2010: 410%). Les grandes villes ont généralement également des taux de levage plus élevés que les plus petites municipalités. Quelques municipalités ne perçoivent pas l’impôt foncier. [2] En 2020, Bad Wildbad et Bad Herrenalb à Bade-Wurtemberg avaient 1900% le taux le plus élevé pour l’impôt foncier en Allemagne. [4] La municipalité de Hesse de Leuttal (Odenwald) avait le taux de taxe foncière le plus élevé B avec 1050% en 2022. [5] En 2021, des valeurs de pointe pour les grandes villes ont été trouvées à Offenbach, Berlin et Hagen avec un taux de taxe foncière B de 895% (Offenbach), 810% (Berlin) ou 750% (Hagen).

Billets: hauteur des taux de levage [ Modifier | Modifier le texte source ]]

- ↑ Bverfg, décision du 27 janvier 2010 , Az. BVR 2185/04 et 2 BVR 2189/04, texte intégral.

- ↑ un b Finances et taxes – Comparaison des impôts réels – taxes réelles, revenu municipal et investissements de taxe de vente 2021. (PDF 1,3 Mo) Bureau des statistiques fédérales (Destatis), 29 août 2022, consulté le 14 septembre 2022 .

- ↑ s. Article Field Animal

- ↑ Bad Wildbad et Bad Herrenalb sont au sommet du pays. Dans: Schwarzwaelder-Bote.de. 10 mars 2022. Consulté le 14 septembre 2022.

- ↑ Site Web de la municipalité de Lautertal , consulté le 14 septembre 2022.

Recent Comments