Msza pieniężna – Wikipedia

Homonimiczne artykuły patrz M3.

. Masa pieniężna jest miarą ilości pieniędzy w kraju lub strefie ekonomicznej. Są to wszystkie wartości, które mogą zostać przekształcone w płynność, a także łączną walutę powierniczą (bilety i części), depozyty bankowe i roszczenia do negocjacji, wszystkie prawdopodobnie zostaną wykorzystane jako środek płatności.

Następnie banki centralne i opublikowane oferują podmiotom ekonomicznym cenne wskazanie na ewolucję cen zgodnie z ilościową teorią pieniędzy.

Przez długi czas waluta była wyrażana zgodnie z pewną ilością metali szlachetnych (złota lub srebra), w zależności od bimetalizmu lub monometalizmu. Teoretycznie podaż pieniądza była równa rezerwom metali w skrzyniach banków centralnych. Ten system zdecydowanie zniknął Kiedy Stany Zjednoczone porzucą złotą zamieniona na swoją walutę, która od czasu umów Bretton Woods służyła jako globalna waluta referencyjna i rezerwowa dla banków centralnych.

Składniki podaży pieniądza są agregatami. . Agregaty pieniężne są wskaźnikami statystycznymi łączącymi w jednorodnych zestawach środków płatności w posiadaniu agentów danego terytorium. Istnieje kilka poziomów statystycznych agregatów podaży pieniężnej, w zależności od stopnia płynności.

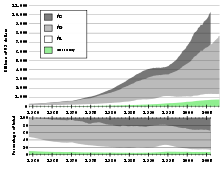

- M0 nazywany również bazą pieniężną lub centralną walutą reprezentuje wszystkie zobowiązania pieniężne banku centralnego (części i bilety w obiegu, aktywa w walucie biblijnej uznane przez bank centralny).

- M1 odpowiada części i biletów w obiegu M0 plus osady na widoku.

- M2 odpowiada depozytowi M1 Plus mniejszemu lub równym dwóm latom i depozytom z powiadomieniem o zwrotu mniejszym lub równym trzema miesięcy (na przykład dla Francji, młodej broszury lub zrównoważonej broszury rozwojowej, A i niebieskiego Booklety, konto oszczędnościowe (CEL), popularna książka oszczędnościowa (LEP) …).

- M3 odpowiada M2 plus instrumenty negocjowalne na rynku pieniężnym wydanym przez monetarne instytucje finansowe (IFM) i które reprezentują aktywów, których stopień płynności jest wysoki przy niewielkim ryzyku utraty kapitału w przypadku likwidacji (np. UCITS MONETARY UCITS , Certyfikat depozytowy, roszczenie mniejsze lub równe dwa lata).

- M4 odpowiada M3 Plus Bills Skarbowe, bilety gotówkowe i dobre -dobre problemy wydane przez firmy pozbawione finansów.

Podaż pieniądza w euro [[[ modyfikator |. Modyfikator i kod ]

Zobacz definicję europejskiego banku centralnego agregatów pieniężnych [[[ Pierwszy ] .

Na [[[ 2 ] , różne agregaty pieniężne dla strefy euro były następujące:

- Baza pieniężna = 1630,9 mld EUR (koniec 1334 mld EUR )

- W tym bilety = 903,5 miliarda EUR

- W tym zastrzeżenia = 489 miliardów euro (w tym rezerwy obowiązkowe = 106 miliardów euro)

- W tym obiekty depozytowe = 238,4 mld EUR.

- Masy pieniężne

M1 = 5121 MD €

- W tym bilety = 903,5 miliarda EUR

- W tym depozyty wizji = 4218 miliardów €

M2 = 9017 MD €

Albo całkowity M1, do którego dodaje się:

- Depozyty w wieku poniżej 3 miesięcy = 2089 miliardów €

- Depozyty poniżej 2 lat = 1807 miliardów €

M3 = 9785 MD €

Albo całkowity M2, do którego są dodawane:

- emerytury = 132 MD €

- UCITS MONETARY = 463 miliardów euro

- Papiery wartościowe długu w wieku krótszym niż 2 lata = 173 mld EUR

Masa pieniężna dolara amerykańskiego [[[ modyfikator |. Modyfikator i kod ]

W styczniu 2007 r. „Waluta banku centralnego” wyniosła 750,5 mld USD, a „waluta bankowa komercyjna” (M2) wynosiła 6,33 miliarda dolarów. Należy zauważyć, że brakuje danych M3, ponieważ Rezerwa Federalna przestała składać raporty w 2006 r.

Japońska masa pieniężna [[[ modyfikator |. Modyfikator i kod ]

Bilety i monety bankowe są tylko ułamkiem waluty w obiegu, waluta biblijna reprezentuje obecnie ponad 90% (odsetek ten jest już osiągnięty w Stanach Zjednoczonych w latach 80. XX wieku. Szacuje się, że w tym samym czasie 80% z podaż pieniądza w innych krajach OECD) [[[ 3 ] [[[ Ref. pożądany] . Według INSEE waluta biblijna reprezentuje we Francji, pod koniec listopada 1979 r. 88,5% podaży pieniężnej [[[ 4 ] . Jeżeli bank centralny wytworzy walutę powierniczą, banki komercyjne tworzą walutę biblijną, udzielając kredytów na podstawie Aegis banków centralnych. Zgodnie z powiedzeniem „Kredyty dokonują depozytów”, tak jest, gdy osoba uzyskuje na przykład kredyt na zakup domu od innego, który nie używa natychmiast pieniędzy i wpłaca go do swojego banku. Ale nie tylko związek przyczynowy, opisuje system informacji zwrotnej działający z prędkością krążenia pieniędzy i gdzie „depozyty tworzą kredyty”: na przykład, gdy poprzedni depozyt jest pożyczony firmie, a zatem teraz. Zatem podaż pieniądza na stałe zmienia się, w zależności od procesu tworzenia pieniężnego.

EBC regularnie publikuje wartość agregatów pieniężnych w strefie euro [[[ 5 ] . W celu , 330 milionów obywateli w strefie euro wykorzystuje średnią walutę M3 wynoszącą 30 000 gęstości € € przez obywatela. Liczby te mają być porównywane z ilością PKB w Eurolandii (16 krajów w strefie euro) pod adresem lub 9 534 miliardów euro [[[ 6 ] .

Wszystko, co wpływa na podaż pieniądza, może mieć bezpośredni i ogromny wpływ na „prawdziwą” aktywność.

Interpretacja tych agregatów stała się złożona ze względu na zmiany strukturalne [Który ?] którzy ostatnio miały miejsce [Gdy ?] oraz wprowadzenie produktów zwykle pod M3 nowych złożonych instrumentów finansowych, takich jak CDO ( obowiązki długu ).

Współczynnik M1/PKB wzrósł z 0,40 w 1950 r. Do 0,25 w 1982 r. Od tego czasu oscylował około 0,25 [[[ 7 ] . Ten spadek odzwierciedla lepsze zarządzanie gotówką przez firmy i osoby, które lepiej i lepiej umieszczają saldo rachunku kredytowego. Z drugiej strony, jeśli weźmiemy bezwzględną wartość M1 i umocnimy inflację, ogólnie zauważamy, że umowy M1 podczas recesji i rozszerza się na fazach ekspansji, co odpowiada większego wykonywania ryzyka i wzrostu zadłużenia przez agentów ekonomicznych.

. , Rada Gubernatorów Rezerwy Federalnej Stanów Zjednoczonych przestała opublikować M3, biorąc pod uwagę, że wskaźnik ten „nie był używany” [[[ 8 ] . EBC nadal to robi, nawet jeśli Christian Noyer, były gubernator Banque de France, powiedział, że wprowadzenie nowych produktów zmieniło interpretację [[[ 9 ] W [[[ dziesięć ] . Podobnie strona ShadowStats [[[ 11 ] nadal to szacuje.

Retrospektywne badanie M3 pokazuje obrzęk bańki nieruchomości i początek jej obalenia, pod koniec 2007 r [[[ Ref. pożądany] .

Eurodollars, Euromonnaies [[[ modyfikator |. Modyfikator i kod ]

Szczególnym przypadkiem tych quasi-Money jest przypadek Euromonny, aw szczególności Eurodollars. Zasada jest taka sama: depozyt gatunku w banku w kraju pochodzenia służy jako gwarancja krążącego tytułu poza z kraju. Umożliwia to przezwyciężenie przepisów kraju pochodzenia. Obowiązuje mnożnikowy efekt kredytu, który umożliwia krążenie znacznej masy waluty pochodnej, która może być wykorzystywana do wszystkich zwykłych wykorzystania pieniędzy, w szczególności zbieranie funduszy przez emisje obligacji.

Wpływ zmian pieniędzy na inflację [[[ modyfikator |. Modyfikator i kod ]

Zgodnie z ilościową teorią waluty poziom podaży pieniężnej jest ważny, ponieważ ma bezpośredni wpływ na inflację zgodnie z równaniem.

Mv = Pt

Tam, gdzie M reprezentuje podaż pieniądza, v „prędkość pieniędzy”, liczba razy, w których jednostka pieniężna zmienia ręce każdego roku, p średnia cena produktów sprzedawanych każdego roku i t. wielkość transakcji.

Innymi słowy, jeśli podaż pieniądza wzrośnie szybciej niż wzrost produktu krajowego brutto, według nich bardziej niż prawdopodobne jest, że inflacja nastąpi. Dlatego ważne jest, aby uregulować podaż pieniądza przez politykę pieniężną banków centralnych.

Regulacja masy pieniężnej [[[ modyfikator |. Modyfikator i kod ]

Regulacja banków centralnych [[[ modyfikator |. Modyfikator i kod ]

Banki centralne mogą uczynić te masy pieniężne jako masy regulacyjne: upoważniając banki do pożyczania mniej lub bardziej dużego odsetka funduszy, które mają w depozycie, można na przykład zmieniać płynność w obiegu. Ale to narzędzie jest coraz mniej konsensusu. Banki centralne nie kontrolują bezpośrednio tworzenia pieniężnego, z wyjątkiem sytuacji, gdy kupują finansowe papiery wartościowe w trakcie Latowanie ilościowe Lub kiedy używają bezpośredniego finansowania pieniężnego państw („bilety”). Bardziej powszechnym narzędziem jest zmienianie stawki kluczowej, co ma wpływ na stopę pożyczek bankowych (i oszczędności). To narzędzie regulacyjne umożliwia kontrolowanie kwoty tworzenia pieniężnego, ponieważ zwiększenie kluczowej stopy zwiększa stopę procentową kredytów, co zmniejsza udzielanie pożyczek, a zatem ma wpływ na cenę kredytową.

Niejednoznaczności agregatów pieniężnych [[[ modyfikator |. Modyfikator i kod ]

Wybór podaży pieniądza wykorzystywanego jako odniesienia do zarządzania gospodarczego rozbiega się w zależności od różnych szkół. Fundamentalistyczni Monetarists wybierają centralną walutę M0, ortodoksyjne monetaristów dla M1 i konserwatywnych monetaristów dla M3 [[[ dwunasty ] . W przeszłości Francja i Niemcy były oparte na M3 [[[ 13 ] , Wielka Brytania na M0 i M4 i Stanach Zjednoczonych na M2 [[[ 14 ] . Europejski bank centralny (EBC) wybrał M3 [[[ 15 ] . Szanowanie celu masy pieniężnej ogólnie nie umożliwiła optymalizacji marszu gospodarki [[[ 13 ] . „Bundesbank poświęcił dużą część swojej działalności komunikacyjnej, aby wyjaśnić, dlaczego nie wziął pod uwagę … M3” [[[ 13 ] . „Banki centralne coraz częściej rezygnują z kontroli agregatów pieniężnych” [[[ 15 ] . Trudność w wyborze agregatu pieniężnego jest niejasność dotycząca prawdziwej płynności każdego z tych agregatów. Liberalizacja finansowa powoduje „brutalne podróże z agregatami pieniężnymi [które modyfikują] elastyczność popytu na pieniądze” [[[ 16 ] . „Rynki aktywów odgrywają, jak gdzie indziej, główną i niepokojącą rolą w tym związku” [[[ 17 ] .

- Definicja agregatów pieniężnych przez EBC http://www.ecb.int/stats/money/agregates/aggr/html/hist.en.html

- Miesięczny biuletyn Banque de France w marcu 2013 r. Na stronie http://www.banque-france.fr/eurosysteme-et-international/la-bce/le-bulletin-mensuel-de-la-bce.html

- J.-F. Bocquillon i M. Mariage, Ogólna gospodarka: pierwsze g , Paryż, Bordas, , 212 P. (ISBN 2-04-018961-0 ) W P. 88

- J. Albertini, COGS z gospodarki narodowej , Paris, les éditions ouvrières, , 317 P. (ISBN 2-7082-0663-x ) W P. 127

- Kruszywa monetarne strefy euro , Pne

- Eurostat http://epp.eurostat.ec.europa.eu/portal/page?_pageid=1996,39140985&_dad=portal&_schema=portal&screen=Detailref&language=froduct=ref_noral_accounts&root=ref_ncoalts/ncoalts gdp/Tec001

- André Chainau, Mechanizmy i polityki pieniężne

- Komunikowane , Rezerwa Federalna Stanów Zjednoczonych.

- Wyzwolenie, styczeń 2007

- Biuletyn BNP Paribas z 10 maja 2007

- (W) «Inflacja, podaż pieniądza, PKB, bezrobocie i dolara – seria danych alternatywnych» , Shadowstats

- Ofce Review, lipiec 1999, P. 117 i 118

- Ofce Review, lipiec 1999, P. 120

- Ofce Review, kwiecień 1994, P. 20

- Ofce Review, lipiec 1999, P. 113

- Michel Aglietta, Makroekonomia finansowa , La Découverte, 1995, P. 105 i 106

- Revue de l’Ori, HS, marzec 2002, P. 201

Powiązane artykuły [[[ modyfikator |. Modyfikator i kod ]

Linki zewnętrzne [[[ modyfikator |. Modyfikator i kod ]

Recent Comments