Différenciation des risques réglementaires – Wikipedia wiki

Différenciation des risques réglementaires est le processus utilisé par une autorité de réglementation (le régulateur – le plus souvent une administration fiscale) pour traiter systématiquement les entités différemment en fonction de l’évaluation par le régulateur des risques de la non-conformité de l’entité.

Les régulateurs peuvent inclure les organismes d’application de la loi. Les entités se réfèrent à celles sous l’autorité / le contrôle du régulateur – dans la plupart des cas allant des particuliers aux entreprises (entités juridiques) aux multinationales opérant dans la compétence du régulateur.

Le processus de différenciation des risques oblige le régulateur à relier directement une évaluation des risques solide, comme via un modèle de notation des risques, à différentes réponses réglementaires (par exemple, sanctions financières, emprisonnement pénal). La différenciation des risques réglementaires est également appelée le modèle de conformité dans certaines organismes de réglementation. [d’abord] Voir par exemple l’approche australienne de différenciation des risques de l’autorité réglementaire prudentielle connue sous le nom de: paires [2] / Planer. [3] Les paires sont le système de cote de probabilité et d’impact, tandis que SOARS est le système de surveillance et de réponse de supervision.

Modèles de conformité alternatifs [ modifier ]]

Modèle dualiste [ modifier ]]

Le modèle de conformité le plus simple est un cadre réglementaire ou un modèle appelé dualiste, où le régulateur réagit aux comportements d’une entité selon que le comportement est considéré comme bon ou mauvais. Ceci est également connu comme une réponse en noir et blanc, et est souvent utilisé pour des infractions strictes sur la responsabilité en droit. [4]

Continuum de conformité [ modifier ]]

C’est une amélioration significative pour passer à un Continuum de conformité (ou spectre), où le régulateur réagit à un spectre de comportements de conformité. L’Australian Customs Office applique un continuum de conformité. [5] [6] [7]

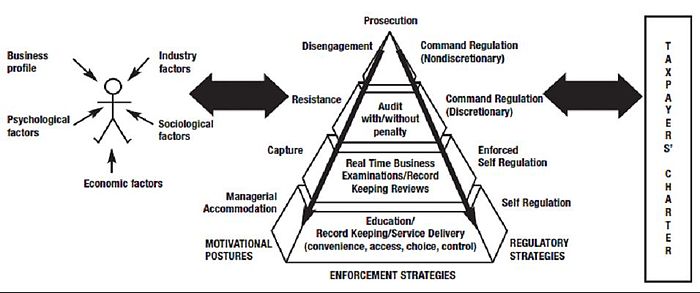

Pyramide de conformité [ modifier ]]

Lorsque la réaction du régulateur est liée au comportement, elle est connue comme un modèle de conformité réactif . Le modèle de conformité réactif a été suggéré par Ian Ayres et John Braithwaite dans leur livre Réglementation réactive: transcendant le débat sur la déréglementation [8] qui s’est construit sur des travaux antérieurs par John Scholz. [9]

Le modèle de conformité Ayres et Braithwaite était élégamment représenté comme un Pyramide de conformité . [dix]

La forme de la pyramide de conformité indique:

- le nombre de clients qui pourraient être trouvés à chaque niveau du modèle,

- la nature hiérarchique et croissante de l’engagement réglementaire, et

- L’accent croissant sur l’apex sur la petite minorité qui semble chercher délibérément à contrer le système.

Le choix du remède (par exemple les sanctions financières, l’emprisonnement pénal) imposé par le régulateur devient de plus en plus grave plus haut dans la pyramide – en vue de créer une incitation aux entités à évoluer vers des comportements plus conformes. L’Australian Taxation Office (ATO) utilise une pyramide de conformité. [11]

Au milieu des années 1990, le projet de la trésorerie de l’ATO a développé sa pyramide de conformité. La motivation apparente d’une entité pour la conformité ou la non-conformité, basée sur des preuves (connues sous le nom de posture de motivation), a été explicitement couplée à une réponse suggérée. [douzième]

Dans cette version de la pyramide de conformité, quatre grandes catégories de clients (appelées archétypes) ont été définies par leurs postures de motivation sous-jacentes:

- Les clients désengagés qui ont décidé de ne pas se conformer,

- Les clients résistants qui ne veulent pas se conformer,

- Les clients capturés qui essaient de se conformer, mais ne réussissent pas toujours, et

- Les clients accommodants qui sont prêts à faire la bonne chose.

Cette approche a été largement adoptée, en particulier en Australie. Plusieurs autres régulateurs ont des approches similaires. Il est également décrit comme la pyramide d’application de la loi par certains régulateurs, bien que l’application ne soit que l’une des stratégies de conformité implicites dans le modèle. [13]

La force du modèle est que le régulateur est considéré comme appliquant le bon remède à la bonne situation, en prenant en compte la motivation apparente d’une entité (y compris leurs efforts pour se conformer). Voir par exemple l’article de Julia Black: «« Chancer »,« échec »ou« Trier »? Conversations réglementaires et construction d’identités» juillet 2008 [14] ou “Le modèle de conformité ATO en action: une étude de cas de la construction et de la construction par Neal Shover, Jenny Job et Anne Carroll” [15] et “Réduire le risque d’échec de la politique: défis de la conformité réglementaire” [16] La faiblesse de la pyramide de conformité est que les attitudes ne sont généralement pas visibles pour le régulateur, seulement les comportements. Il ne fournit également aucune vision des conséquences sur les risques.

Dans l’article de l’OCDE, “Réduire le risque de défaillance de la politique: défis de la conformité réglementaire” [17] Les réponses réglementaires ont été distillées pour s’assurer que les clients étaient Prêt, disposé et capable se conformer. L’approche est définie dans “ Mettre le client en premier – The Emerging Copernican Revolution of Tax Administration, février 2003 Tax Notes International [18]

- Prêt> Clients qui savent quelle est la conformité> Contrainte des connaissances> éduquer et illustrer

- Volonté> les clients qui souhaitent se conformer> contrainte d’attitude> s’engager, encourager, appliquer

- Capable> les clients capables de se conformer> contrainte de capacité> Activer et autonomiser

Un cadre similaire est utilisé dans l’approche du régulateur de pension britannique. [19]

Diagramme à risque [ modifier ]]

Une autre façon de regarder cela est un risque nœud papillon . Voir les diagrammes de nœud papillon dans la gestion des risques

Les organisations de pétrole et de gaz, d’exploitation minière, de l’aviation, des industriels et des finances ont réussi à utiliser des approches de bowtie à risque. [20] [21]

. [22]

Ces stratégies d’amélioration de la conformité s’inscrivent dans une structure standard:

- dissuader, (éduquer, illustrer, engager, encourager, activer, responsabiliser)

- détecter (en utilisant des renseignements quantitatifs et qualitatifs) et

- traiter (éduquer, illustrer, engager, encourager, activer, autonomiser, appliquer) [23] [24]

Que se passe-t-il lorsque la loi est incertaine? [ modifier ]]

Certains commentateurs ne croient pas que la conformité pyramide s’applique lorsque des différences légitimes de vues existent quant au comportement conforme. [25] Les régulateurs doivent tous établir leurs positions dans cette situation, mais il est clair que certains régulateurs appliquent toujours la pyramide de conformité lorsque la loi est incertaine. [26]

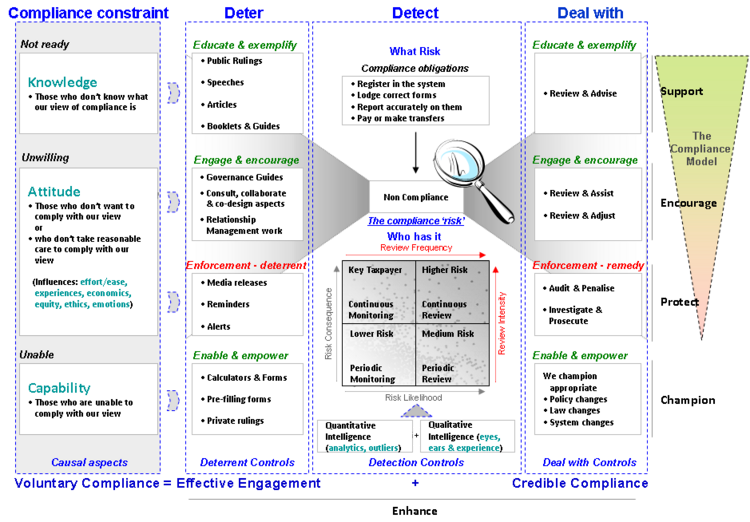

Mappage de la matrice des risques – Le cadre de différenciation des risques [ modifier ]]

Considérant explicitement la probabilité et les conséquences du risque de non-conformité réglementaire

Certains régulateurs varient des approches de différenciation des risques réglementaires en cartographiant les remèdes suggérés au risque perçu de non-conformité d’une entité. Cette approche a été utilisée par l’Australian Prudential Regulatory Authority, l’Australian Taxation Office et le Royaume-Uni Regulator de pension [27] [28] [29]

Considérant explicitement la probabilité et les conséquences d’une entité qui, éventuellement, enfreint une loi est une exigence du Code de pratique statutaire du Royaume-Uni pour les régulateurs [30] qui a émergé du rapport de Hampton 2005 “Réduire les charges administratives – inspection et application efficaces”. [trente et un] La dernière revue des macrory “Justice réglementaire – rendant les sanctions efficaces” [32] codifie efficacement la pyramide de conformité AYRES et Braithwaite dans la loi de 2008 sur l’application et les sanctions réglementaires britanniques. [33]

Dans ces modèles de conformité, la possibilité que les entités enfreignent une loi ont à la fois une probabilité d’occurrence et une conséquence de l’occurrence, connue sous le nom de «événement de risque». La probabilité de non-respect des entités de ne pas se conformer et les conséquences de leur non-conformité fournit généralement une «distribution de puissance» [34] de quelques clients importants ou des clients de vraisemblance plus élevés et bien plus de conséquences / de vraisemblance plus faibles.

Cela peut être représenté comme un tracé de dispersion sur une matrice de risque, comme le montre le diagramme adjacent.

La matrice de risque de diagramme de dispersion à gauche montre que la plupart des entités sont conformes la plupart du temps – en d’autres termes, évaluées à la fois comme des conséquences plus faibles et une probabilité plus faible de ne pas se conformer à la loi.

Du point de vue de la gestion des risques, le régulateur a un intérêt plus important pour les clients ou les événements de plus en plus que les conséquences plus faibles. Les deux diagrammes suivants s’appuient sur le diagramme de diagramme de dispersion vers la gauche.

Dans cet exemple du cadre de différenciation des risques développé par le Dr Stuart Hamilton en 2007, [35] L’ATO relie ses stratégies à la probabilité et aux conséquences des entités qui ne se conforment pas à une loi. Le cadre de différenciation des risques ATO à gauche montre comment l’ATO divise ses clients en quatre catégories et alloue les stratégies de gestion des risques appropriées à chaque catégorie.

Ces stratégies sont proactives et continues pour des conséquences plus élevées, réactives et périodiques pour des conséquences plus faibles. Les stratégies consultent / audit des contribuables pour les contribuables plus susceptibles de enfreindre la loi et de surveiller uniquement ceux qui sont moins probables.

Le diagramme à gauche fournit plus de détails, donnant des noms à chaque catégorie de client, fournissant toutes les stratégies – dissuader, détecter et gérer les stratégies et les activités associées des stratégies.

Il est important de noter que les limites entre la catégorie peuvent être déplacées pour allouer plus ou moins de clients à chaque catégorie. Reflétant la distribution sous-jacente de Pareto, il est normal de voir moins de clients et / ou de conséquences plus élevées plutôt que 50% de la population ou 50% de la probabilité ou des conséquences évaluées. En d’autres termes, la frontière est décalée, donc l’attention peut être forte sur les quelques-uns évalués comme un risque plus élevé.

Cela permet à plus de ressources d’être allouées à des stratégies plus intensives en se concentrant sur des entités à risque plus élevé, ce qui incite les entités à vouloir être considérées comme conformes. La robustesse des évaluations des risques et la qualité des données sur lesquelles s’appuient les évaluations sont donc très importantes.

Les clients clés ou les contribuables clés, en raison de leur taille, ont un impact anormalement important sur l’intégrité du système fiscal et sont donc des cibles principales pour les approches de «conformité coopérative». Cette approche de conformité coopérative a été initialement développée par le Dr Stuart Hamilton avec Jim Killaly et Alice Dobes de l’ATO en 1999. Voir la conformité coopérative ATO 2000. [36] L’approche de la conformité coopérative a été adoptée plus tard par le Forum de l’OCDE sur l’administration fiscale en tant que meilleures pratiques. Voir la conformité coopérative de l’OCDE 2013 – un cadre [37]

Le diagramme ci-dessous montre comment les étapes de gestion des risques de bout en bout (à partir de l’ISO 31000) s’alignent sur la différenciation des risques et le rythme à arc.

Utilisation de l’approche de différenciation des risques réglementaires, y compris les récompenses [ modifier ]]

En septembre 2009, le régulateur de retraite britannique, qui utilise cette approche, a été présélectionné pour un prix de réglementation Better Regulation [38]

L’approche ci-dessus a été discutée dans le discours des commissaires de l’ATO “Voyez-vous ce que je vois” donné à l’Australian Tax Teachers Association en janvier 2010. [39] En juin 2010, l’ATO a publié son livret révisé “Large Business and Tax Compliance” qui a détaillé son approche de la différenciation des risques sur le grand marché [40]

En janvier 2011, l’approche de différenciation des risques était également «très félicitée» dans les prix annuels de risque de Comcover australien [41]

L’approche entière est cartographiée dans l’article de l’UNSW ATAX 2012 «Nouvelles dimensions dans la conformité réglementaire» et dans la thèse de doctorat de l’UNSW: “ Gérer la conformité ambiguë dans les populations très biaisées ” [42] [43]

Pour tout un exemple de cadre de différenciation des risques de la population de contribuables, voir Figure 4. Adapter les traitements des risques aux segments et posture des risques dans la note technique du FMI: «Gestion des risques de conformité:

Développement des plans d’amélioration de la conformité ‘2022 [44]

Pour une feuille de calcul RDF simple basée sur Excel en utilisant des taux d’imposition et un chiffre d’affaires efficaces pour les vues de la probabilité de préoccupation et de conséquences, voir la calculatrice du segment RDF [45]

Les références [ modifier ]]

- ^ Voir par exemple http://www.acir.gov.au/provider/business/audits/ncp/our-compliance-model.jsp

- ^ “Copie archivée” (PDF) . Archivé de l’original (PDF) le 2012-09-13 . Récupéré 2012-06-07 .

{{cite web}}: CS1 MAINT: Copie archivée comme titre (lien) - ^ “Copie archivée” (PDF) . Archivé de l’original (PDF) le 2012-02-27 . Récupéré 2012-06-07 .

{{cite web}}: CS1 MAINT: Copie archivée comme titre (lien) - ^ Responsabilité stricte

- ^ Voir par exemple le continuum de conformité des douanes @ http://www.customs.gov.au/webdata/resources/files/fs_customscompliance.pdf ou http://www.customs.gov.au/webdata/resources/files/compligancecontinuumv03.pdf ou http://www3.sympatico.ca/d.kler/contin.htm

- ^ Voir par exemple «Expliquer le continuum de conformité à l’impôt sur le revenu américain» par Brian Erard (Université Carleton – Département d’économie) et Chih-Chin Ho (U.S. Internal Revenue Service) dans le ‘Ejournal of fiscing Research, vol. 1, n ° 2 ‘@ https://ssrn.com/abstract=643942

- ^ Voir page 2 de State of New York, Department of Taxation and Finance, Plan stratégique 2007/09 @ http://www.tax.ny.gov/pdf/strategic_plan/strategic_plan_2007_09.pdf

- ^ Ayres, Ian et John Braithwaite (1992) “Règlement réactif: transcendant le débat sur la déréglementation”. New York: Oxford University Press

- ^ J. T. Scholz, “Cooperation, dissuasion et écologie de l’application de la réglementation” (1984) 18 Law & Soc. Rév. 179; J.T. Scholz, «Conformité volontaire et application réglementaire» (1984) 6 Law & Pol. 385.

- ^ Ayres, Ian et John Braithwaite (1992) “Règlement réactif: transcendant le débat sur la déréglementation”. New York: Oxford University Press. Page 35. Il a été décrit précédemment par John Braithwaite dans “To Punish or Persuade”, State University of New York, 1985, à la page 142. L’évolution du modèle au fil du temps est suivie dans un article de John et Valerie Braithwaite en “Un modèle de conformité en évolution pour l’application des fiscaux” .

- ^ Voir par exemple Droit et politique , Volume 29, numéro 1, janvier 2007

- ^ Amélioration de la conformité fiscale dans l’économie de la trésorerie, deuxième rapport, ATO Cash Economy Force, 1998, page 58

- ^ Voir la conformité australienne Medicare Programme national de conformité , 2007-2008, Medicare Australia ou page 31 de http://www.hm-treasury.gov.uk/media/2/0/odonnell_ch2_497.pdf ou page 33 de http://ec.europa.eu/taxation_customs/resources/documents/taxation/tax_coopération/gen_overview/risk_management_guide_for_adax_administrations_en.pdfdf

- ^ https://www.lexplosion.in

- ^ “Copie archivée” (PDF) . Archivé de l’original (PDF) le 2009-09-13 . Récupéré 2009-09-15 .

{{cite web}}: CS1 MAINT: Copie archivée comme titre (lien) - ^ OCDE 2000, http://www.oecd.org/dataoecd/48/54/1910833.pdf

- ^ Voir BOX 2 Page 12 dans «Réduire le risque à l’échec de la politique: défis de la conformité réglementaire», OCDE, 2000 @ http://www.oecd.org/dataoecd/48/54/1910833.pdf

- ^ https://www.academia.edu/13853472/putting_the_client_first_the_emerging_revolution_in_atax_administing

- ^ Voir les pages 8 dans le plan d’entreprise 2012-2015 @ http://webarchive.nationalarchives.gov.uk 20121003023411 / http: //www.thepensionsgator.gov.uk/docs/corporate-plan-2015.pdf

- ^ “RPS HSE & Risk Management – Bowtiexp” . Archivé de l’original le 2012-07-23 . Récupéré 2010-02-16 .

- ^ Risque Bow Ties: Conçu à l’origine à la fin des années 1970 par l’Université du Queensland, puis mis au premier plan par Shell après la catastrophe de Piper Alpha. Désormais, une approche de risque répandue, le «nœud ci-nyme» montre utilement les «chemins» par lesquels un événement de risque peut se produire, où des contrôles préventifs ou dissuasifs sont utilisés, l’événement lui-même et les contrôles de détective et les trajets de conséquence et les contrôles réparateurs. http://www.bowtiepro.com/bowtie_history.asp

- ^ Voir par exemple https://www.academia.edu/40853192/Managing_Ambigugu_Compliance_in_Highly_Skewed_Pop plus

- ^ Voir par exemple la page 47 du «développement des systèmes de risques et d’intelligence» @ http://www.itdweb.org/documents/sgatar-nz-rimbs%20and%20intel%20v1.0%20061102.ppt

- ^ Voir par exemple la page 23 de la «grande entreprise et conformité fiscale» @ http://ato.gov.au/content/downloads/bus33802nat8675062010.pdf Et le discours des commissaires “Voyez-vous ce que je vois” @ http://ato.gov.au/corporate/content.asp?doc=/Content/00228656.htm

- ^ Voir par exemple: le document détaillé de Mark Burton “Règlement réactif et l’incertitude du droit fiscal – temps pour reconsidérer le modèle de conformité coopérative du commissaire?” @ http://www.atax.unsw.edu.au/ejtr/content/issues/previous/paper4_v5n1.pdf , Ejournal de la recherche fiscale, volume 5, numéro 1 juillet 2007

- ^ Voir par exemple le grand livret de conformité commerciale et fiscale @ http://www.ato.gov.au/corporate/content.aspx?doc=/Content/33802.htm

- ^ Voir par exemple “Système de surveillance et de réponse de supervision” @ http://www.apra.gov.au/adi/documents/cfdocs/sars_112010_ex.pdf

- ^ Voir par exemple “Développer une relation améliorée – obtenir une conformité volontaire et minimiser les coûts aux clients” @ http://www.ato.gov.au/taxprofessionals/content.asp?doc=/content/00187285285.htm&pc=001/001/001/002/002&mu=4068&mfp=001/005&st=&STY=1

- ^ Voir par exemple les pages 8 sur le réglementation britannique de retraite 2012-15 Plan d’entreprise @ http://webarchive.nationalarchives.gov.uk 20121003023411 / http: //www.thepensionsgator.gov.uk/docs/corporate-plan-2015.pdf

- ^ Le Code de pratique statutaire britannique pour les régulateurs est disponible @ “Copie archivée” (PDF) . Archivé de l’original (PDF) le 2014-06-20 . Récupéré 2014-02-27 .

{{cite web}}: CS1 MAINT: Copie archivée comme titre (lien) - ^ Le rapport Hampton est disponible @ “Copie archivée” (PDF) . Archivé de l’original (PDF) en 2007-10-12 . Récupéré 2008-09-03 .

{{cite web}}: CS1 MAINT: Copie archivée comme titre (lien) - ^ La revue des macrory est disponible @ “Copie archivée” (PDF) . Archivé de l’original (PDF) le 2012-03-02 . Récupéré 2014-02-27 .

{{cite web}}: CS1 MAINT: Copie archivée comme titre (lien) - ^ Le Royaume-Uni Regulatory Enforcement and Sanctions Act 2008 est disponible @ http://www.legislation.gov.uk/ukpga/2008/13/pdfs/ukpga_20080013_en.pdf

- ^ Voir par exemple «Lois de puissance, distributions Pareto et loi de Zipf» par M. Newman, 2006 @ https://arxiv.org/abs/cond-mat avril 12004v3

- ^ Voir https://www.academia.edu/40853192/Managing_Ambigugu_Compliance_in_Highly_Skewed_Pop plus

- ^ https://www.academia.edu/92837087/ato_cooperative_compliance

- ^ https://www.oecd.org/publications/co-operative-compliance-a-framework-978926420028-en.htm.htm

- ^ https://www.thepensionsgator.gov.uk/en – Notez que la page est mise en cache, vous devrez donc rechercher sur le site «Better Regulation Award 2011»

- ^ Tu vois ce que je vois?

- ^ http://www.ato.gov.au/content/downloads/bus33802nat8675062010.pdf [ URL nue PDF ]]

- ^ COMCOVER AWARDS for Excellence – Département des finances et de la déréglementation

- ^ https://www.business.unsw.edu.au/research-site/publications-site/ejournaloftaxresearch-site/documents/paper12_v10n2_hamilton.pdf [ URL nue PDF ]]

- ^ Hamilton, Stuart. Gérer la conformité ambiguë dans les populations très biaisées La gestion des risques fiscaux des grandes sociétés en Australie, 2007-2015 (Thèse). Université de Nouvelle-Galles du Sud.

- ^ https://www.imf.org/-/media/files/publications/tnm/2022/english/tnmea2022001.ashx

- ^ https://www.academia.edu/96260104/segment_rdf_calculator_example

Recent Comments