不動産資金調達 – ウィキペディア

一 不動産ファイナンス 不動産の厳密に使用される資金調達です。建設、買収、または建物の改修に不可欠な要素です。

銀行業では、システムが非常に異なるため、 民間の不動産融資 と 商業用不動産の資金調達 際立っています。

民間の不動産の資金調達は、主に所有者が住宅目的で使用している不動産(単一家族の家、マンション)の資金調達です。リスクプロファイルが異なるため、間に 自己ユーザーの資金調達 – 投資家はここのプロパティのユーザーです – そして 投資家の資金調達 – 財産の家主は、財政的にはより経済的に異なります。したがって、資金が資金を調達する資産が事業資産の一部ではない場合、融資はトレーダーまたはフリーランサーの民間の不動産資金調達でもあります。

銀行や貯蓄、液体可能な証券または個人的な拠出金、および信用機関からの融資などの債務などの株式は、民間の不動産ファイナンスに使用できます。州のKFWバンクからの従業員貯蓄手当、住宅規模、資金調達プログラムなどの州の補助金も使用できます。

民間の不動産資金調達のためのローン [ 編集 | ソーステキストを編集します ]

鼓動はローンの形で行われます

利用可能になりました。融資の商業付与のために、貸し手は銀行法に従って承認を必要とします。 Bundesbankによると、個人への住宅ローンの総株は2007年12月31日に7916億ユーロでした [初め] 。 2007年の民間不動産ファイナンスの一環としての新しいローンの割り当ては、1818億ユーロでした。 [2] 2020年12月のドイツの平均ローン額は300,000ユーロで、年間15%増加しました。 [3]

のローン

使用済み。銀行法によるローンの付与は規制された市場に属しているため、これらの代替貸し手は限られています。

民間の不動産資金調達のためのローンは、基本的に基本的な先取特権で保護されており、主に本の本の形で、資金調達される貸付オブジェクトに基づいています。

販売チャネル [ 編集 | ソーステキストを編集します ]

不動産資金は、1970年代まで銀行や建築社会からほぼ独占的に提供されましたが、不動産ローンの販売は現在、さまざまな販売チャネルを通じて販売されています。 2007年、不動産資金の74%が銀行から直接販売されました。さまざまなクレジットブローカーが市場の26%を共有しています。特に1980年代以来、全財政概念の一部として銀行製品を提供している保険ブローカーに加えて、この分野では主に財務販売があります。 1990年代後半以来、ローンブローカーが支配する販売は販売チャネルとして追加され、市場株式を獲得することができました。

民間の不動産ファイナンスの終わり [ 編集 | ソーステキストを編集します ]

概念 [ 編集 | ソーステキストを編集します ]

貸し手の観点から見ると、民間の不動産資金調達は、ローンが土地料金または住宅ローンを通じて保護されているため、請求の損失が最も低い融資取引の1つと考えられています。ただし、担保のリサイクルが発生した場合、まだ存在する残りの義務は、不動産の販売またはオークションから達成される収益で完全に支払うことはできません。

不動産価格の変化の可能性に固定金利が期限切れになると、別のリスクがあります。不動産価格が低下した場合、外部資金調達は借り手の財産状況のレバーとして機能します。たとえば、元の貸出価値のプロパティ値は低下します [4] 、ローンは確保されなくなりました。貸付価値が残りの債務を下回る場合、借り手は追加の担保を要求するか、より高いリスク追加料金を設定することができます。借り手と貸し手の間で合意が得られない場合、貸し手はローンを終了することができます。借り手は、既存のローンを引き継ぐことについて他のローンと交渉する権利があります。すべての締め切りが失敗した後、元の借り手は不動産の搾取プロセスを開始できます。

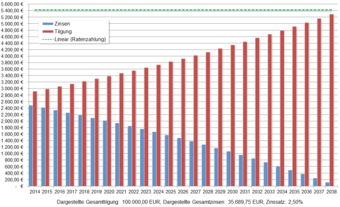

返済 [ 編集 | ソーステキストを編集します ]

民間の不動産資金調達のためのローンは、指定された期間にわたって返済する必要があります。年金ローンは、最も一般的なローン形式の1つを表しています。年金ローンが発生した場合、返済はローンに直接流れ込み、資金調達コースの利子負担を軽減します。通常、年金ローンは全期間にわたって完了しません。これは、ローンを完全に返済するために必要です(「フルタイムローン」)。代わりに、ドイツでは5、10、または15年の関心拘束期間が一般的です。この期間が短いほど、金利は低くなります。ただし、短い条件は、金利が上昇するとより高いリスクがあり、その後、毎月の負荷(「レート」)が増加する可能性があります。 [5]

通常の返済サービスの代わりに、返済停止が合意できます。貸し手は当初、金利のみを受け取り、返済は返済のurrogateに流れます。これは、返済の返済によって保存され、期間終了時のローンの(部分的な)返品に使用されます。投資ファンド、年金保険、または資本生命保険に対する請求は、返済のurrogateとして使用できます。

資金調達のもう1つの可能性は、割り当てによれば、年金ローンの性格を持っている建築ローンを提供します。一方、建物の社会契約が再成分されている場合、建物の節約額は割り当てまで事前に洗練されます。それまでは、返済の返済は貯蓄として建築協会への契約を契約しますが、金利は事前に財政化された建物の節約全体で計算されます。

不動産購入の機会とリスク [ 編集 | ソーステキストを編集します ]

不動産の獲得は、富の増加の機会だけでなく、資産の損失のリスクも提供します。決定的な要因は、不動産を賃貸する際に資産開発を購入する際の資産開発です。購入の利点が上回る場合、買収は理にかなっています。利点には、テナントの節約と、不動産の価値が増加する可能性があります。短所は、ローンコスト、メンテナンスコスト、および価値の損失の可能性、および特定のオブジェクトへの長期的な拘束力です。

固定所得証券の平均金利を超える収益を達成するために、不動産の状況は主に重要です。ドイツの好ましい地域では、過去30年間に比較的安定した上昇傾向が決定されてきました。恒久的な賃貸収入に加えて、販売時に税のないキャピタルゲインを実現する可能性があります。これは、これらの証券を販売した2009年以降、税金が発生しているため、株よりも利点です。さらに、不動産はインフレに対する特定の保護を提供します。高価格の上昇率と不動産ローンの同時記録の場合、借り手は、インフレが債務の価値を低下させるため、実際の低下クレジット料金の恩恵も恩恵を受けます。この効果は、ローンの利子が長期的に固定されている場合、特に顕著です。

広範な意見とは対照的に、財産への投資は常に安全な利益をもたらすとは限りません。 1990年代には、多くの不動産購入者が貧しい場所や税金を救うモデルとしての建設不良であるため、資本を失いましたが、約束された賃貸収入は達成できませんでした。使用される資本の望ましい金利に達しないリスクは、施設を再販する際の期間中の可能性のある空室にあります。特に、不動産の資金調達が厳しく計算されている場合、不動産購入は金融の大失敗に発展する可能性があります。

金利が期限切れになった時点で金利が大幅に増加した場合、借り手は脅迫されていると脅かされます – 彼はもはや迅速な金利に資金を提供することができません。

家賃と購入の比較 [ 編集 | ソーステキストを編集します ]

不動産資金調達の開始に関するテナントの貯蓄の議論は、テナントの貯蓄が他の費用によって復活されない場合にのみ適用されます。したがって、他の数字に関連してテナントの節約を設定することが不可欠です。これらには、金利の支払いと、ローンの譲渡のための偶発的なクレジットコストと、不動産の維持費が含まれます。 [6]

民間の不動産資金調達の経済的重要性 [ 編集 | ソーステキストを編集します ]

民間の不動産資金調達の枠組み条件は、雇用集約型の建設業界と住宅物件のパフォーマンスに即座に影響を及ぼします。

不動産ローンの消費者保護規制 [ 編集 | ソーステキストを編集します ]

不動産の購入と関連する資金調達は、合計が移動される法的取引を表しており、通常、民間の不動産購入者の年間収入の倍数を特定します。このため、議員は多数の消費者保護規制を作成しました。まず第一に、不動産の購入と公証人認証の基本先取特権の任命の両方が必要です。特別な消費者保護権は、不動産ローン契約に適用されます。ここでは、撤退の権利が特に重要であり、借り手は個別に指摘されなければなりません。借り手が彼の分割払いに遅れをとった場合、彼は銀行がローンを早すぎるキャンセルをキャンセルしたという事実から保護されています。 2008年にリスク制限法が施行されたため、融資額の2.5%の分割払いでのみクレジット終了が可能です。 5%の利息を持つ典型的な建築ローンと1%の初期返済により、この規制は、銀行がローンを終了することができずに、最大5回の月額料金で借り手が不足している可能性があることを意味します。 [7]

資金調達銀行がローンを販売する可能性は、リスク国境法法によって厳しく制限されていました。参照:クレジット取引。

新しいEU消費者保護ガイドライン [ 編集 | ソーステキストを編集します ]

2015年4月から、消費者は、不動産の資金調達を完了する前に、その後の利息や返済負荷を含むリスクとコストについて包括的に通知する必要があります。 [8] [9] 2016年3月16日、住宅財産クレジット指令を実施し、2016年3月11日のコマーシャル法規制を連邦法官報パートIで修正する法律、2016年3月16日の第12号、396ページ [十] 発表されました。

不動産資金調達の税処理 [ 編集 | ソーステキストを編集します ]

税フレームワークは、不動産資金調達のためのそれぞれの全国市場を特徴づけています。それぞれの国家税法が、不動産ローンの金利が税金を削減するものとして認識している場合、比較的少ない割合の株式を使用するインセンティブです。

ドイツにおける不動産資金調達の税扱いは、不動産の使用に依存します。賃貸およびリースからの収入には、所得税の対象となります。賃貸不動産の場合、資金調達の費用(利息、料金)は、広告費用として賃貸収入から(比例して)控除することができます。賃貸時に特別な規制が親relativeに適用されます。ここでは、金利の税控除に触れることなく、賃料は地元の家賃の66%に減らすことができます。

自己使用された不動産に関連する資金調達コストおよびその他の費用に関連する自己使用された不動産。貯蓄レンタルは、税務上の目的では無関係です。歴史的に、ドイツの自己使用不動産の税務支援のさまざまなモデルがありました。建物の所有者モデル、§7B所得税法の減価償却、および自国手当です。本日、自己使用の財産の株式を築き上げたり、資金を調達したい場合は、通常、社会契約に関連して、収入に依存しない「リビングリステルー」資金を使用できます。

商業用不動産の資金調達には、ビジネス資産の一部である場合に使用される商業用不動産または居住者の資金調達が含まれます。リスク構造が異なるため、次の分類を区別できます。

- 住宅用不動産

- 商業用不動産(たとえば、ショッピングセンター、オフィスビル、慣行など)

また、さまざまな混合オブジェクトがあり、不動産ファイナンスのタイプは、個々の使用の重量に依存します。

リスクプロファイルにより、個々の不動産タイプの資金調達のために、さまざまな資金調達市場が開発されています。

商業住宅資産の資金調達 [ 編集 | ソーステキストを編集します ]

商業用住宅の最も重要な所有者は、住宅会社です。ここでは、主に都市社会と住宅協同組合が市場を支配しています。ドイツのこの市場では、ほとんどの利益指向でほとんど大企業が活動しています。これらの住宅会社は通常、かなりの株式機器と、住宅用不動産の目録からのプラスのキャッシュフローを持っています。多くの個々のテナントへの賃貸収入の多様性が高いため、資金調達される不動産は、リスクがほとんどないため、商業住宅の資産資金調達の分野での古典的な長期債務融資は、高等株式に適用されます。

非常に安全であると考えられているこの市場の貸し手として、

2007年12月31日現在、住宅会社に付与されたローンは1,650億ユーロでした。 [11] 2006年の新規建設作業の減少により、新しいビジネス量は約100億ユーロでした。

オフィスおよび小売物の資金調達 [ 編集 | ソーステキストを編集します ]

オフィスおよび小売物件の資金調達は、民間の不動産資金調達や商業住宅の資金調達よりもはるかに複雑です。不動産、現在のテナント、レンタル契約の長期賃貸可能性の評価には、特別な知識が必要です。この点で、特別なプロバイダーは、そのような不動産からの資金調達のために開発されました。

これらには以下が含まれます:

資金調達。

そのようなプロジェクトの開発において、ような特別な資金調達B. MezzaninkPitalは、株式キッカー、参加モルトの資金調達、合弁会社の資金調達、または非リコルスファイナンスを備えたもので、資本提供者は、資金調達の無担保部分のリスクのためにプロジェクトへの参加を期待しています。

この分野で最大のドイツの信用機関はそうです

公共の不動産の資金調達 [ 編集 | ソーステキストを編集します ]

Rathäuser、学校、消防隊の家、警察の警備員、スイミングプール、その他すべての種類の公共物件は、一般に公共部門から資金提供されています。さらに、パブリックプライベートパートナーシップモデルは、不動産ファイナンスにも使用されています。

- ↑ 時系列PQ3201:INLへの住宅ローン。 wirtsch。uselb。 uそうでなければprivate p。 /合計 /すべての銀行グループ。 の: bundesbank.de。 アーカイブ オリジナル 午前 2009年2月27日 ; 2015年2月13日にアクセス 。

- ↑ ドイツ銀行の株式と新しいビジネスの金利と量(MFI) *)a)o)。 (PDF): bundesbank.de。 アーカイブ オリジナル 午前 2. 2007年10月 ; 2015年2月13日にアクセス 。

- ↑ 建設金融のクレジットの増加。 kreditmagazin.net、2021年2月1日、 2021年2月17日にアクセス 。

- ↑ システムを使用したBelwertV

- ↑ ウルリッヒ・スーバート、マーティン・ウェーバー: 5、10、または15:民間住宅ローンの借り手の満期の選択 、ワーキングペーパー、マンハイム大学(英語)

- ↑ 購入またはレンタル:余裕があるものを見つける方法 、2015年3月17日のテスト。2015年3月17日にアクセス

- ↑ Bundesbankの声明の批判 ( ページは使用できなくなりました。検索してください Webarchiven ))

- ↑ コストトラップ不動産ローン-VZBV。 の: vzbv.de. 2014年7月4日、 2015年2月13日にアクセス 。

- ↑ AFP、DPA: EUは消費者保護を改善します。 の: handelsblatt.com。 2013年12月10日、 2015年2月13日にアクセス 。

- ↑ BGBL I 2016、396ff。

- ↑ 時系列PQ3185:住宅会社への融資 /合計 /すべての銀行グループ。 の: bundesbank.de。 アーカイブ オリジナル 午前 2009年2月27日 ; 2015年2月13日にアクセス 。

Recent Comments