経済的付加価値 – ウィキペディア

経済付加価値 (EVA)または ビジネス価値の貢献 (GWB)は、投資の利点を評価するのに役立つ金融業界の重要な人物です。 EVAは残存利益を表し、使用される資本総額の資本コストを差し引いた後、利益の絶対的な純サイズをもたらします。簡素化:EVA =資本収益から資本コストを差し引いた。 Du-Pontスキームは同様の方向に向けられていますが、ROIに駐車されています。

計算は、2つの(数学的に同一の)方程式で示されています。

- nopat = 税金後の純営業利益 (税後の運用利益)

- WACC = 加重平均資本コスト (外部および株式費用の加重平均)

- いいえ= 純営業資産 (運営に必要な資本または資産を投資)

- year = nadop/noa = 使用資本に戻します (投資rendite)

- GOP = 総営業利益

式(1)は次のとおりです キャピタルチャージフォーマル 専用。として バリュースプレッドフォーメル 式(2)が参照されます。投資収益率、資本コスト、価値の増加との間のより良いつながりが有利です。投資が返されるとすぐに( 年 )資本コスト( WACC )超過、投資を作成します。

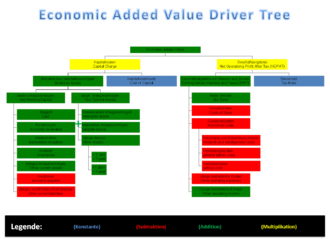

開発されました エヴァ 管理コンサルタント会社Stern Stewart&Coから、これは略語に関する商標権です エヴァ 確保されています。ドイツ語への翻訳、 GWB Siemens AGによって保護されています。 KPMGの調査によると、30のDAX企業のうち12人が2000年にEVAをコントロールサイズとして使用しました。重要な数字は、企業、会社またはプロジェクトの一部の分析と評価を促進することを目的としており、インセンティブ管理の基礎としても機能します(パフォーマンス指向の報酬を参照)。価値指向のパフォーマンス測定における最近の開発は、インデックス付きの運用パフォーマンス測定です。これは、バリュードライバーツリーのコンポーネントに追加される経済的価値に基づいて価値の貢献を解体します。インデックス化された運用性能測定により、パフォーマンスのサイクルに依存しない測定と、キーフィギュアの標準化された比較も可能になります。 [初め] [2]

Stern Stewart&Coは、他の人と同様に、会計データの問題も認識しています。既存の会計投票権により、利用可能なデータは会社全体で匹敵するものではないため、株主にとって意味がありません。したがって、数字の変換(変換)に関する多くの提案がなされます。 Stern Stewart&Coによると、考えられるすべての変換の数は164に相当しますが、批評家の意見では、これはマーケティングの目的にも役立ちます。さらに、調整は多くの場合、それを経済的にするには複雑すぎます。したがって、実際には、実際には調整が行われます。通常は3〜5です。 [初め] [3] 調整は通常、4つのカテゴリに分割されます。

- 操作コンバージョン :ここで、運用活動の結果は可能な限り明確に提示されるべきであり、非運用資産は可能な限り提示されるべきです。

- 資金調達変換 :ここで、資金調達は調整されます。 B.また、リースや家賃などの隠された資金調達。さらに、非利益の負債は排除されます。

- 株主の転換 :ここでは、未知の株式規模(元ののれんや無形資産など)が考慮されますが、債務と資産の市場価値への適応も考慮されます。

- 税転換 :税負担はここで調整され、株式資金調達のフィクションを達成します。

EVAにとって、それは理解が容易であり、会計の数に基づいているので伝えることができると語っています。

EVAは、サイズのnopatとバランスシートの資本で簡単に操作できます。減価償却は歪みにつながります。これは、投資が省略されたときに固定資産が低下するため、付加価値を追加せずにEVAが時間とともに増加するためです。これにより、インセンティブが誤って行われ、経営陣に投資する意欲が抑制されます。これは、EVAのために成功依存の給与コンポーネントが支払われた場合に特に当てはまります。

さらに、この余分なサイズは1回であり、過去指向のバランスシートデータに基づいています。これは、将来の可能性とキャッシュフロー開発が考慮されていないため、将来指向の企業分析のパフォーマンス次元としてそれらを失格させます。したがって、EVAは、企業の評価またはプロジェクトの評価にのみ適しています。

批判はしばしばになります 変換 修理済み。大きな選択により、望ましい比較可能性が再び低下します。データの異なる起源も批判を受けました。

最近の文献では、経済的価値の単純化された計算が推奨されます。これは、重要な数字の通信可能性を考慮し、価値ベースのボーナスシステムでより簡単に使用できます(パフォーマンス指向の報酬を参照)。 [初め] [3]

- ↑ a b c スティーブンF.オビルン: EVAおよび価値ベースの管理 。 MacGraw-Hill、2000(英語)。

- ↑ ヘルマンJ.スターン: 市場指向の価値管理:金融インテリジェンスレーダーを通じて競争上の利点を達成する 。 Wiley、2007、ISBN 978-3-527-50258-5。

- ↑ a b Stephan Hostettler/Hermann J. Stern: Das Value Cockpit 。 Wiley、2004、ISBN 3-527-50102-9。

Recent Comments