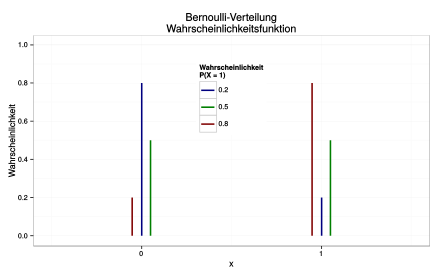

BERNOULLI分布の確率関数

(青)、

(緑)と

(腐敗)

1つのランダムサイズ ベルヌーリの分布 (Asも同様です ゼロワン分布 、 代替分布 [初め] また ブール分布 [2] 記述)は、可能なテスト出力が2つしかないランダムイベントを記述するために使用します。テスト出力の1つは通常です 成功 記述および補完的なテスト出力 失敗 。関連する確率

成功のために、成功の確率が呼ばれ、

成功のために、成功の確率が呼ばれ、

故障の確率。

故障の確率。

例:

指定 Bernouli-Attemp ( ベルヌーアン裁判 Jakob I Bernoulliによると)、この本は1937年に初めてでした 数学的確率の紹介 James Victor Uspenskyが使用します。 [3]

離散ランダムサイズ

群衆の中に価値があります

群衆の中に価値があります

それは ゼロワン分布 また。 ベルヌーリの分布 パラメーターで

それは ゼロワン分布 また。 ベルヌーリの分布 パラメーターで

![pin [0,1]](https://wikimedia.org/api/rest_v1/media/math/render/svg/33c3a52aa7b2d00227e85c641cca67e85583c43c) 次の確率関数に従う場合

次の確率関数に従う場合

-

。

。

分布関数は次のとおりです

-

。

。

それからあなたは書きます

また

また

。

。

各個々の試みがベルヌーリ分布に十分である多くの独立した同一の試みは、ベルヌーリプロセスまたはベルヌーリシュテストスキームと呼ばれます。

期待値 [ 編集 | ソーステキストを編集します ]

パラメーターを使用したBernoulli分布

期待値があります:

-

これには、Bernoulliが分散したランダム変数について

と

と

と

該当する:

該当する:

-

分散およびその他のストルマス [ 編集 | ソーステキストを編集します ]

Bernoulliの分布には分散があります

-

その理由は

したがって

したがって

-

。

。

したがって、標準偏差はです

-

および変動係数

-

。

。

対称 [ 編集 | ソーステキストを編集します ]

パラメーター用

ベルヌーイの分布は、ポイントの周りに対称的にあります

ベルヌーイの分布は、ポイントの周りに対称的にあります

。

。

曲がった [ 編集 | ソーステキストを編集します ]

ベルヌーリの分布の曲がったものはです

-

。

。

これは次のように表示できます。標準化されたランダム変数

と

と

Bernoulliは価値を分配しました

確率で

確率で

オンと値

確率で

確率で

。曲がった人のためにそれを手に入れます

。曲がった人のためにそれを手に入れます

-

![{displaystyle {begin{aligned}operatorname {v} (X)&=operatorname {E} left[left({frac {X-operatorname {E} (X)}{sqrt {operatorname {Var} (X)}}}right)^{3}right]\&=pcdot left({frac {q}{sqrt {pq}}}right)^{3}+qcdot left(-{frac {p}{sqrt {pq}}}right)^{3}\&={frac {1}{{sqrt {pq}}^{3}}}left(pq^{3}-qp^{3}right)\&={frac {pq}{{sqrt {pq}}^{3}}}(q-p)\&={frac {q-p}{sqrt {pq}}}end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/444b272655aba54f608ed51507bd0de15adec89c)

金庫と過剰 [ 編集 | ソーステキストを編集します ]

ベルヌーイ分布の過剰はです

-

そして、それは曲率です

-

。

。

瞬間 [ 編集 | ソーステキストを編集します ]

すべてのk-ten瞬間

同じことで、適用されます

同じことで、適用されます

-

。

。

その理由は

-

。

。

エントロピ [ 編集 | ソーステキストを編集します ]

ベルヌーリ分布のエントロピーはです

-

ビットで測定。

モーダス [ 編集 | ソーステキストを編集します ]

ベルヌーリ分布のモードはです

-

。

。

中央値 [ 編集 | ソーステキストを編集します ]

ベルヌーリ分布の中央値はです

-

滝

すべてを適用します

すべてを適用します

![{displaystyle {tilde {m}}_{X}in [0,1]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4e9fd9d909c8c8833e0a4a7b1380b09a8ff318c5) 中央値。

中央値。

カミュレータ [ 編集 | ソーステキストを編集します ]

累積生成関数はです

-

。

。

最初の累積器も同様です

再帰方程式が適用されます

再帰方程式が適用されます

-

確率 – 生成関数 [ 編集 | ソーステキストを編集します ]

確率 – 生成関数はです

-

。

。

特性関数 [ 編集 | ソーステキストを編集します ]

特性関数はです

-

。

。

モーメント – 生成関数 [ 編集 | ソーステキストを編集します ]

瞬間 – 生成関数はです

-

。

。

二項分布との関係 [ 編集 | ソーステキストを編集します ]

ベルヌーイの分布は、

。言い換えれば、同一のパラメーターを備えた独立したベルヌーイと分配されたランダムサイズの合計

。言い換えれば、同一のパラメーターを備えた独立したベルヌーイと分配されたランダムサイズの合計

二項分布には十分であるため、ベルヌーイの分布は生殖的ではありません。

二項分布はそれです

– 同じパラメーターでベルヌーリ分布の折りたたみ式

– 同じパラメーターでベルヌーリ分布の折りたたみ式

または同じ確率で

。

一般化された二項分布との関係 [ 編集 | ソーステキストを編集します ]

合計

独立したBernoulliに分配されたランダム変数、これらはすべて異なるパラメーターです

独自は一般化されています。

独自は一般化されています。

ポアソン分布との関係 [ 編集 | ソーステキストを編集します ]

ベルヌーリが分散したランダムサイズの合計は、

、

、

と

と

。これは、合計が二項分布であり、ポアソンアプリケーションが二項分布に適用されるという事実から直接続きます。

。これは、合計が二項分布であり、ポアソンアプリケーションが二項分布に適用されるという事実から直接続きます。

2つのポイント分布との関係 [ 編集 | ソーステキストを編集します ]

ベルヌーイ分布は、2点分布の特別なケースです

。逆に、2点分布は、ベルヌーリ分布の任意の2要素量への一般化です。

。逆に、2点分布は、ベルヌーリ分布の任意の2要素量への一般化です。

Rademacher分布との関係 [ 編集 | ソーステキストを編集します ]

両方のベルヌーリ分布

Rademacherの分布と同様に、公正なコインの才能(または公正なランダムなYES/NO決定)のモデリング。唯一の違いは、ヘッド(成功)と数(失敗)が異なるコード化されていることです。

Rademacherの分布と同様に、公正なコインの才能(または公正なランダムなYES/NO決定)のモデリング。唯一の違いは、ヘッド(成功)と数(失敗)が異なるコード化されていることです。

幾何学的分布との関係 [ 編集 | ソーステキストを編集します ]

実験が連続して分配された場合、待ち時間は最初の成功(または定義に応じて最終的な障害)のために幾何学的に分配されます。

離散等分布との関係 [ 編集 | ソーステキストを編集します ]

Bernoulliの分布

離散等分の分布です

離散等分の分布です

。

urnenmodell [ 編集 | ソーステキストを編集します ]

Bernoulli分布は、urnモデルから生成することもできます。

は。次に、これはurnからの1つのタイムプルに対応します

は。次に、これはurnからの1つのタイムプルに対応します

そのボール

そのボール

赤く、他の誰もが異なる色を持っています。赤いボールを引っ張る可能性は、ベルヌーリに分割されます。

赤く、他の誰もが異なる色を持っています。赤いボールを引っ張る可能性は、ベルヌーリに分割されます。

シミュレーションを使用すると、それを利用してください

着実に分割されたランダム変数

着実に分割されたランダム変数

![[0,1]](https://wikimedia.org/api/rest_v1/media/math/render/svg/738f7d23bb2d9642bab520020873cccbef49768d) ランダム変数です

ランダム変数です

Bernoulliはパラメーターで配布されています

Bernoulliはパラメーターで配布されています

。ほぼすべてのコンピューターが標準番号を生成できるため、シミュレーションは次のとおりです。

- 標準の数を作成します

- は

、0を与え、それ以外の場合は1を与えます。

、0を与え、それ以外の場合は1を与えます。

これは、反転法に正確に対応します。 Bernoulliで分散したランダム変数の単純なシミュレーションを使用して、二項分布または一般化された二項分散ランダム変数をシミュレートすることもできます。

- ハンス・オットー・ジョージ: Stochastics:確率理論と統計の紹介。 第4版、De Gruyter、2009、ISBN 978-3-11-021526-7。

- ↑ Norbert Kusolitsch: 測定と確率理論 。はじめに。 2番目、改訂版、拡張版。 Springer-Verlag、Berlin Heidelberg 2014、ISBN 978-3-642-45386-1、 S. 63 、doi: 10,1007/978-3-642-45387-8 。

- ↑ クラウスD.シュミット: 測定と確率 。 2番目、エディションを通じて。 Springer-Verlag、Heidelberg Dordrecht London New York 2011、ISBN 978-3-642-21025-9、 S. 254 、doi: 10,1007/978-3-642-21026-6 。

- ↑ ジェームズ・ビクター・ウスペンスキー: 数学的確率の紹介 、McGraw-Hill、ニューヨーク1937、45ページ

Recent Comments