国際財務報告基準 – ウィキペディア

国際財務報告基準 ( IFRS ) それは 国際会計規制 企業のために、 [初め] 国際会計基準委員会(IASB)によって公開されています。国家の法的規定から切り離された彼らは、国際的に同等の年次および企業の財務諸表の設立を規制することを目的としています。 IFRは、少なくとも資本市場指向の企業では、多くの国によって規定されています。 [2] これらは、これらの基準の標準と公式の解釈で構成されています。 IFRSにはフレームワークの概念があります( フレームワーク )。

IFRSは、より狭い意味での国際財務報告基準、国際会計基準委員会(IASC)の国際会計基準(IAS)、および国際財務報告解釈委員会(IFRIC)の解釈で構成されています。

ダイ基準 [ 編集 | ソーステキストを編集します ]

IFRSは、商業会社の会計に関する規則のコレクションです。ドイツ版では、IFRSは、2003年以降に新たに作成された個々の基準(例:IFRS 3-企業合併)と、すべての標準(IFRSおよびIAS)と解釈(SICおよびIFRIC)の両方を参照しています。使用するすべての規定のこの全体について、名前は英語版にあります IFRSS 個々の標準(IFRSまたはIAS)を区別するために使用されます。

解釈 [ 編集 | ソーステキストを編集します ]

個々の基準の均一な解釈と適用を確保するために、SICおよびその後のIFRS解釈委員会(IFRS IC)は、1997年にSICおよびその後のIFRS解釈を設立しました。 ICHAU ICのタスクは、IAS/IFRSを使用する際に実際に発生する問題から迅速に解決策を開発することです。

フレームワークの概念 [ 編集 | ソーステキストを編集します ]

フレームワークの概念(フレームワーク)は、IASBがIFRSおよび解釈自体の開発のために指定したフレームワークであり、実際の基準を構成していません。この点で、特にIASB自体、および国家議員および標準代替の開発者に対処するコンテンツの目的です。

フレームワークは、最終項目(資産と債務)などの用語にアプローチし、これらの項目の基本的な情報の可能な評価概念を提供しますが、拘束力のある要件はありません。フレームワーク自体は、規制ギャップの閉鎖に関する例外的な場合を除き(IAS 8.11(b)) – ビジネストランザクションのマッピングに対する意味がないことを強調する必要があります。

基本プロジェクトの一環として、IASBは現在、フレームワークの更新または新しいバージョンに取り組んでいます。この目的のために、個々の章はすでに採用されており、他の章はまだ議論やデザインの段階にあります。 [3]

言語 [ 編集 | ソーステキストを編集します ]

IFRSはIASBによって英語で書かれています。アプリケーションを促進するために、IFRSの権利の所有者であるIFRSの権利の所有者であるIFASBが信頼を組織するデラウェア州の法律に基づいた財団であるIFRSF(IFRSF)は、国際財務報告基準財団(IFRSF)からのものです。ドイツ語に。

IFRSのドイツ版の改訂は、解釈の紛争を避け、手続き上の結果に関連してますます要求されています。したがって、ニーフスは、IFRSFによって引き起こされた翻訳が考慮されていないと批判し、用語は一貫しておらず、英語の法的条件のドイツの未知の奇妙さ(2005年)。 [4] 翻訳エラー、不完全性、用語エラーが不平を言っています。さらに、異なるテキストバージョンは、欧州連合の公式ジャーナル(EU)およびIFRSFコレクションに掲載されています。 IFRSFによって公開されたIFRSのドイツ語 – 言語資料は公式にはありません。公式ジャーナルには正式に変換されたバージョンがなく、いつでもIFRSFによって変更される可能性があるためです。 IAS-VOの個々の規制に対するEUのコメントに添付されているIASBのフレームワークは、法的勢力ではありません。

IFRSに従って設定された開発は、主に会社の資産、財務、収益の状況に関する情報を提供する必要があります。しかし、HGBの第3冊の本によると、従来のドイツの会計は、主に年間財務諸表と、会社の資産、財務、収益の状況に関する二次情報のみを対象としています。 IFRS会計の主な原則は、周期性の境界線と継続原理の原則です。結論が満たさなければならない定性的要件。

IFRSは必要です

- 世界中の資本市場指向企業の程度の比較可能性が促進され、したがって

- 効果的に、スムーズに、効率的に機能する統合された資本市場の設立を確保してください。

- 投資家の保護を改善し、

- 金融市場に対する信頼を強化し、内部市場での無料の資本交通を強化し、

- 国境を越えたビジネスや、世界のすべての証券取引所への入学の学位を取得します。

2005年8月29日のコンピューター新聞のレポートによると、HGB学位で作成されたIFRSの学位は、流動性、株式比率、倉庫の取り扱いなどのいくつかの重要な数字に関する透明性が高まっているため、銀行との信用交渉を支持しました。

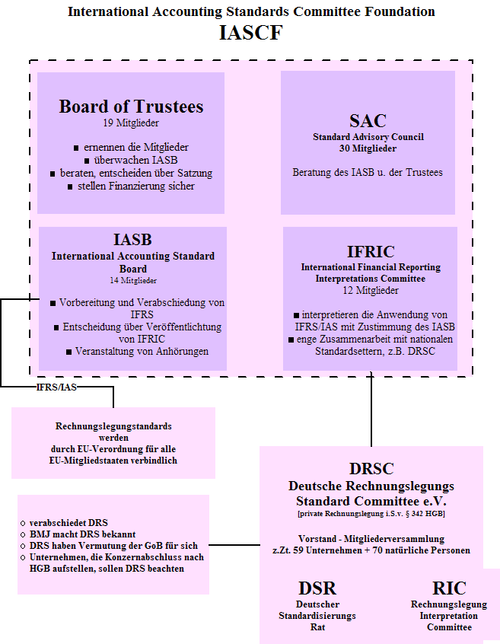

傘組織は、国際財務報告基準財団(IFRSF)です。 2001年3月に米国デラウェア州に建設され、IASBと評議員会、およびIFRS ICとSACの2つの委員会の2つの臓器があります。

IFRS IC [ 編集 | ソーステキストを編集します ]

IFRS IC(以前のIFRIC)には、IFRSの適用を解釈するタスクがあります(IASBに代わって、およびIASBとの協調)。

サック [ 編集 | ソーステキストを編集します ]

SAC(Standard Advisory Council)は、IASBと理事会が別の諮問機関として利用できます。少なくとも30人のメンバーで構成されています。

EUの加盟国 [ 編集 | ソーステキストを編集します ]

IFRSは、欧州委員会の認識(「承認」)を通じてのみ法的拘束力を獲得します。 EU委員会は、2003年9月29日の規則No. 1725/2003を持っています [5] IAS 32とIAS 39を除き、2002年9月14日に提出されたすべての国際会計基準、および対応する解釈。このEU規制はそのすべての部分に拘束力があり、すべての加盟国に直接適用されます。これは、国内法を使用する次の程度の基準に自動的になりました。

- 2002年7月19日の規則(EC)No。1606/2002(2002年9月11日からABLたとえばL 243/1)によれば、企業は、2005年1月1日以降に開始される、またはその有価証券の対象である場合、2005年1月1日以降に開始される会計年度に合わせて統合された学位を取得しています。

- 会計法改革法により、ドイツの議会は、IFRSを企業に適用する義務も拡大しました。 §264d HGB)。

それまでの間、元の規制は条例番号1126/2008に置き換えられました。 [6] EUで使用するための新規または改訂されたIFRSの承認は、EUのいわゆる委員会の手続きにあります(comitology)。ここで、委員会は、新規または変更されたIFRSの認識(または拒否)の提案を会計委員会(会計規制委員会-ARC)に提出します。これは、委員会が議長を務める加盟国の代表で構成されています。委員会が委員会の承認提案に同意した場合、委員会は、EU規制によってEUの新規または修正されたIFRSを準備します。

IFRSを認めるためのEU規則は、欧州連合のすべての公用語における欧州連合の公式ジャーナルに掲載されることにより、法的に拘束されています。 EUの規制によれば、IFRSは、元の英語版からの逸脱において、それぞれの加盟国の公用語で拘束力があります。ドイツ企業の場合、欧州連合の公式ジャーナルに掲載されたドイツ版のEU規制は、IFRを引き継ぐために拘束されています。ただし、EUの公式ジャーナルに公開されたEU規制は、IFRSによる新規または修正IFRSにはフルリード可能なテキストが含まれていませんが、投資(EU)No。1126/2008およびIFRS(変更)の変更に関する指示が、後続のEU規制で取られたIFR(変更)で構成されています。したがって、IFRSの実際の適用には、これらのEU規制の統合されたテキストバージョンが必要です(たとえば、以下の文献ソースで指定された連結テキストバージョン)。

EUは、IFRSを公用語自体に部分的に翻訳します。このEU翻訳の品質の欠如に関する法律は繰り返し表明されています。

ドイツにおけるIFRS/IAの自発的適用 [ 編集 | ソーステキストを編集します ]

他のすべての企業は、IFRSに従ってグループの財務諸表を自発的に設定できます。さらに、これらの企業は、HGB年次財務諸表に加えて、連邦官報で追加のIFRS個人学位を公開することが許可されています。

調査によると、ドイツのほとんどの中型企業は、新しい国際会計規則の準備をしています。企業のほぼ60%がすでにIFRSを扱っていると、ドイツ商工会議所および監査会社Pricewaterhousecoopersによる調査を示しました。ただし、調査対象の600社の80%は会計を変更したくありません。

スイス [ 編集 | ソーステキストを編集します ]

2002年11月11日のスイスでは、スイス証券取引所(SWX)の入学事務所は、2005年からIFRSまたは米国GAAPに準拠しなければならないと判断しました。ただし、Swatchグループには例外が付与され、2014年会計年度以降、IFRSからスイスGAAP FERに切り替えられました。 [7]

サイドインデックスにリストされている企業の場合、会計は、Swiss Gaap Fer、IFRS、または米国GAAPの会計に関する専門的な推奨事項に従ってオプションです。スイスのGAAP FERは、厳格な規制があまりない場合にIFRSに密接に基づいています。

ドイツ – HGBの違い [ 編集 | ソーステキストを編集します ]

HGBの会計規定の主な違いは、買収費用での評価の代わりに、市場価値の評価、したがって所有者または株主の情報が前景にあることです。特に、資本市場の投資家には、投資決定に必要な情報を提供する必要があります。この目的は、2013/34/EU指令の第4項3項で入手できるアングロ – アメリカの原則「True and Fair View/Fair Presention」の背景です。 §264 パラグラフ2 HGBはその降水量を発見しました。これによれば、当社の年次財務諸表は、実際の状況が伝えなければならない会社の「財産、財務、収益の状況の写真」を伝えなければなりません。 IFRSによると、サイレントリザーブはほとんど回避されており、結果の改善解像度も不可能になります。企業の財務諸表とは対照的に、IFRSによる個々の財務諸表は解放されていないため、ドイツに追加の貿易残高を設定する必要があります。 B.株式企業の利益分配を制限し、税務貸借対照表の基礎として – これは商法に従って設立されるべきであり、したがって課税を行います。他のヨーロッパ諸国(オランダなど)では、この二重の努力は、IFRSの程度と投票権の削減に関するさまざまな税規則を使用して回避され、それによって相対的な戦略的位置の優位性を達成します。

規制の成文化の技術的な違いとして、HGBは コード法 目標として広範な抽象化を持ち、主に個々のケースに関連する解釈があるように設計されています。一方、IFRSは、多くの、すべての考えられる個々のケースをキャプチャするために、原則として書かれています。この違いは、規制の範囲と豊富さですでに明らかです。 HGBの3冊目の本の関連規制には、印刷に応じて50ページのみが含まれていますが、IFRS i。 d。 R.約3,000ページ。ただし、HGBを解釈するには、多数の個別の法律が必要です。 B. KWG、条例、および最高の司法決定。さらに、IDWの文献と解釈は非常に重要です。その結果、世界中で使用できるIFRSは、3,000ページのHGBよりもはるかに短く、ドイツにのみ適用され、その複雑さのために他の国では適用されません。 IFRICに加えて、国際的に委員会はありません。そのため、世界的に均一な解釈が提供されます。

オーストリア – UGBによる会計との違い [ 編集 | ソーステキストを編集します ]

IFRSと比較して、予防原則はUGBで優勢です。資産は、買収または製造コストを伴う年間財務諸表にのみ含まれる場合があります。これは、まだ実現されていない利益の分配を妨げるため、債権者の保護を満たすのに役立ちます。 [8]

バランスシートの構造 [9] および損益計算書 [十] UGBの§224および§231で規制されています。詳細情報は、付録にUGBの学位を取得しています。

IFRSの会計は、利益に移転する可能性があります。 §198UGBによると、これが現在の貸借対照表期間に該当しない場合、オープンクレームと負債は区切られています。 [11]

UGBは、IFRSよりも少ない裁量を提供しますが、たとえば不動産システムを評価する場合、会計と評価に関してより多くの投票権を残します。したがって、IFRSの学位よりもUGBの学位で低い株式が予想されます。たとえば、考慮しなければならない不動産のサービス寿命には税制規制があります。

スイス – OrおよびSwiss Gaap Ferによるとの会計との違い [ 編集 | ソーステキストを編集します ]

会計に従って、または会社の広範な自由が含まれています。債権者の保護(無言の埋蔵量の許可された形成による予防原則)に従って、または焦点を当てている会計は、IFRSが株主により関与しているが(真実と公正な見解では、年次アカウントは可能な限り忠実なイメージを提供する必要がある)。形状と範囲は、またはでのみ規制されています。これは、サイレントリザーブを作成して解散することにより、顕著な利益が発生した場合に、透明性の高い不足とはるかに依存している自由に関連しています。

2002年に決定されたノーウォーク協定に基づいて、米国が一般的に受け入れた会計原則(US GAAP)とIFRSの間の和解は、2つの規制を目的としていないいくつかの収束プロジェクトで継続しています。 [12番目]

2009年7月9日、IASBは中小企業(中小企業のIFRS)にIFRSを採用しました。 IASBによると、これはすべての企業の95%にとって決定的な標準になります。 [13] これは230ページで構成されており、通常のIFRSと比較して、投票権、簡素化されたアプローチと評価規制、および中小企業(中小企業)の付録の情報義務の削減を提供します。これらの企業をさらに緩和するために、標準の変更は3年ごとに行われます。

基本的に、個々の州は、彼らが基準を適用し、どの企業が決定的であるかを決定します。ドイツのために基準の買収は計画されていません。議員は、会計法の緩和法(要するに、会計法の近代化のための長いタイトル)を通じて中小企業の会計のための独立した手順を作成しました。基準は、個々の商法に加えて、自発的に適用できます。

EUによって認められたIFRS標準と解釈の統合されたテキストバージョン [ 編集 | ソーステキストを編集します ]

- Wiley-VCH: 国際財務報告基準(IFRS)2017 、Wiley-VCH Verlag、2017、ISBN 978-3-527-50899-0(ドイツ語と英語のテキストバージョン)。

- Wolf-Dieter Hoffmann、NorbertLüdenbach: IAS/IFRS -Texte 2017/2018(テキストエディション) 、NWB-Verlag、2017、ISBN 978-3-482-58620-0(ドイツのテキスト版)。

コメントと一般的な全体的な表現

- Werner Bohl、Joachim Riese、JörgSchlüter(編): Beck’sches IFRSマニュアル:IFRSのコメント。 3.エディション。 Verlag C. H. Beck、Munich 2009、ISBN 978-3-406-5822-6。

- ノーバート・リュデンバッハ、ウルフ・ディーター・ホフマン: IFRSのコメント。 9.エディション。 Haufe Lexware、Freiburg Im Breisgau 2011、ISBN 978-3-648-00811-9。

- マティアス・ミュラー: IFRS。監督委員会と企業慣行の基礎。 第2版。 Bund Verlag、Frankfurt/m。 2010、ISBN 978-3-7663-3979-9。

- Wolfgang Ballwieser、u。 (編): ハンドブックIFRS 2011 。第7版。 Wiley-VCH Verlag、Weinheim 2011、ISBN 978-3-527-50587-6。

- レイナーブッフホルツ: 国際会計:IFRSおよび新しいHGBに従って本質的な規制 – タスクとソリューションを使用して 。 9.エディション。 Erich Schmidt Verlag、Berlin 2011、ISBN 978-3-503-13043-6。

- Bernhard Pellent u。 a。: 国際会計:IFRS 1から8、IAS 1〜41、IFRIC解釈、標準設計。例、タスク、ケーススタディがあります 。 8.エディション。 Schäffer-Poeschel Verlag、Stuttgart 2011、ISBN 978-3-7910-2938-2。

- KPMG Deutsche Treuhand-Gesellschaft(編): IFRは、構造化された概要のIFRを視覚的に。 第5版。 Schäffer-Poeschel Verlag、Stuttgart 2012、ISBN 978-3-7910-3141-5。

- ステファン・クダルト、ピーター・ソルグ: IFRS-簡単になりました。 Kleist、2010、ISBN 978-3-87440-279-8

- ヨアヒム・タンスキー: IFRS |国際会計の基本 、ベック、ミュンヘン2008、ISBN 978-3-406-57806-9。

個々の主題領域と焦点を絞った表現

- ヘンドリックの父(編): コントローラーとマネージャー向けのIFR。 第1版Wiley-VCH Verlag、2011、ISBN 978-3-527-50548-7。

- ウィルフリードファンク、ジョナスロスマニス: 国際会計と国際管理:課題?行動の分野?成功の可能性。 第2版。 Gabler Verlag、Wiesbaden 2011、ISBN 978-3-8349-2346-2。

- ヤン・ヤンセン: 中型企業の会計。 Gabler Verlag、Wiesbaden 2009、ISBN 978-3-8349-1603-7。

- フランツ・クリンガー、マイケル・ミュラー(編): IFRS&Real Estate。 第2版。 Lexxion、ベルリン2009。

- Carsten Zielke: 保険会社のIFR:背景と効果 、Gabler、Wiesbaden 2005、ISBN 3-409-12545-0。

雑誌

EUによって認められたIFRS標準と解釈の統合されたテキストバージョン

総表現:企業または個人のウェブサイト

個々のトピック

- ↑ IAS 1.1;他の国際会計規制へのcf. 公共機関の国際基準

- ↑ さまざまな国でのIFRの認識

- ↑ IFRS。 2017年10月5日にアクセス (英語)。

- ↑ Niehus、Rudolf J.、in:der Betrieb 2005、p。2477、2005年11月18日

- ↑ 規制(EC)No。1725/2003 (PDF)

- ↑ 特定の国際会計基準を引き継ぐ欧州連合の条例 (PDF)2008年11月3日から

- ↑ ニューチューリッヒタイムズ: スウォッチグループは異なる方法でチェックします 2013年2月7日から

- ↑ IFRS。 ウィーンの労働者の部屋、 2022年5月27日にアクセス 。

- ↑ §224UGB。 の: ris.bka.gv.at. デジタル化および事業所の連邦省、 2022年5月27日にアクセス 。

- ↑ §231UGB。 の: ris.bka.gv.at. デジタル化および事業所の連邦省、 2022年5月27日にアクセス 。

- ↑ §19g。19GB。 の: ris.bka.gv.at. デジタル化および事業所の連邦省、 2022年5月28日にアクセス 。

- ↑ マイケル・ドブラー、ニーナ・ギュンサー: IFRSと米国GAAPの事実上の収束であり、欧州連合の企業による20-Fフォームに従って転送計算の経験的分析 。 In:Schmalenbach’s Magazine for Business Research、8/2008、pp。809–845

- ↑ 中小企業のIFRSのIASBのプレスリリース ( 記念 2012年1月30日から インターネットアーカイブ )(PDF)

Recent Comments