制限金融政策 – ウィキペディア

制限金融政策 また。 契約金融政策 中央銀行には、周囲のマネーサプライの削減につながるすべての金融政策措置が含まれています。それは利子の増加、生産と投資の減少につながり、価格レベルの上昇を遅くすること、つまりインフレの傾向(価格の安定性)を減らすことを目的としています。制限的な金融政策は、主に経済の過熱時に使用されます。 [初め] それは、広大な金融政策の対応物として理解することができます。

カウンターフルな金融政策は、ドイツの金利を高めます。これにより、国内の証券がより魅力的になり、州通貨の需要が増加し、それが増加します。より高い金利と通貨のアップグレードの両方(結果:輸入の増加、輸出の減少)は、全体的な経済需要と生産の減少を引き起こします。需要と生産の減少により、お金の需要も減少します。つまり、関心は再び低下します。 [2] 目標は、インフレの傾向を減らすことです。

マネーサプライに影響を与えるための中央銀行の古典的な機器は、割引ポリシーです(ECB:メイン借り換え機器)。一方では、これは主要な金利の金額を規制するオプションを意味します。これは、商業銀行が自分の貸付からの流動性の欠如を補償するために中央銀行で信用を取ることができることを意味します。 非バンク can(can)を授与できます。

原則として、中央銀行は最小限の準備要件を使用して介入することもできます。 [3] お金の創造の制限に関して、商業銀行は – B. EWWUの加盟国では、液体ファンドの特定の割合(現在1%)を予約する義務があります([短期]預金(視覚バランス])。制限的には、信用リスクの最低資本要件の増加にはもっと多くのものがあります。 [4]

これらのインストルメンタリーは、設定された目標(たとえば、価格の安定性、純クレジット記録の削減、現在の口座赤字の削減など)を達成するために、銀行の準備金、お金の提供、金利を規制することを目的としています。

要約すると、制限的な金融政策は次のように表現できます。

- 銀行の準備金は増加します(主に価格または数量の割り当てにより)。

- 銀行の埋蔵量の増加は、本のお金とマネーサプライの複数の不足につながります。

- 資金の提供の減少は、お金の需要機能に沿った金利の上昇につながります。

- 金利の増加とマネーサプライの不足により、投資が減少します(ネガティブレバーとのレバレッジ効果も参照)、消費、純輸出。

- 関心のある位置の減少は、既知の乗算効果により、全体的な需要を減らします。

全体的な需要の低いレベルは、生産と価格レベルの剥離を低下させます。

-

- 短いプレゼンテーション:銀行留保

- 短いプレゼンテーション:銀行留保

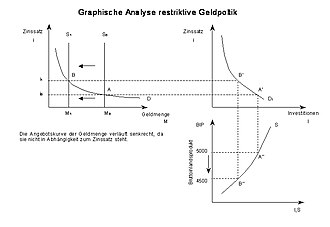

短期的および長期的には、金融政策が異なる効果をもたらす可能性があります。短期的には、比較的平らな曲線を持つ広告曲線へのマネーサプライの変更は、生産に大きく影響し、価格レベルのわずかな部分しかありません。ただし、長期的には、AS曲線がほぼ垂直コースを受け入れる場合、マネーサプライシフトは主に価格レベルの変化につながり、生産パフォーマンスの変化はほとんどありません。極端な場合、マネーサプライの変更は、実際の変数に影響を与えることなく、名目変数のみに影響する場合、すべてのマネーサプライの変更は常に同じ効果(短期および長期)を達成すると言えます。

目的の価格安定性は、インフレ率に直接関連しています。インフレは失業にも直接関連しており、フィリップスの曲線は重要な分析手段を表しています。曲線は、インフレと失業の関係を示しています。短い視点では、これは一方を減らすと他方の増加につながることを意味します。

上記のマネーサプライコントロールの機器は、非常に効果的な機器です。ただし、マネーサプライを完全にチェックすることはできません。中央銀行は、2つの段階の金融システム(中央銀行および商業銀行)、部分準備、グローバル化により、基本的な問題に直面しています。最初の問題は、中央銀行が銀行システムの預金として個人の世帯を保有する金額を管理できないことです。

この問題をより良く表現できるようにするためには、人々が銀行システムへの信頼を失い、代わりに現金で保つために預金の大部分を解消することを決定することを想定する必要があります。銀行システムでは、中央銀行が介入せずにお金の申し出が戻るように、より少ないお金を引き出すことができます。 2番目の問題は、中央銀行が銀行裁定のローンの数を管理していないことです。この問題もよく説明できるように、ある日、銀行は経済状況の評価が悪化し、融資が少なくなるため、より慎重になると想定できます。この受動的な行動により、商業銀行の埋蔵量は自動的に増加し、周囲のお金もここに落ちます。部分的な予備システムのマネーサプライは、一部は保険者と商業銀行の行動に依存しています。 3番目の問題は、貿易と金融のグローバル化の増加(オープンエコノミー)から生じます。柔軟な為替レートと純輸出は、金融政策のあらゆる変化の影響を受けます。これは、中央銀行のマネーメカニズムも複雑にしています。

問題をよりよく説明できるように、中央銀行が金利を引き上げたと仮定します。その結果、国内証券は魅力を獲得し、これらの証券に外国投資家を投資したいと考えています。その結果、国内の通貨の価値が増加し、外国財よりも国内の商品を作る可能性が高くなります。これは、国内製品の需要が減少することを意味します。つまり、減少します。その結果、金利の変化は、中央銀行を介して直接と為替レートを通じて間接的に生産に影響を与えます。その結果、中央銀行のオープンエコノミーは、金額と純輸出の量と、外国経済に対する国内政治の効果、第三世界の債務負担に対する国内政治の影響に起因する追加の政治的問題との間の疑いのない関係のためです。ただし、挿入銀行または商業銀行の動作は、預金の開発を絶えずチェックし、埋蔵量を変更することで事前に決定できます。したがって、マネーサプライを計画ボリュームの近くに保つために、迅速にカウンターコントロール対策を講じることができます。

- ポール・A・サミュエルソン、ウィリアム・D・ノルダウス: 経済 、ドイツの翻訳15th ed。、Ueberreuter Verlag Frankfurt/ Vienna 1998のRedline Wirtschaft、ISBN 3-8323-0414-2

- オリバー・ブランチャード、ゲルハルト・イリング: マクロ経済学 、4thed。PearsonStudium Verlag Munich 2006、ISBN 3-8273-7209-7

- Gustav Dieckheuer: マクロ経済学の理論と政治 、第5版、Springer Verlag Berlin 2003、ISBN 3-5400-0564-1

- ↑ Gabler Economic Lexicon、 キーワード:金融政策 、Springer Gabler Verlag

- ↑ オリビエ・ブランチャード、ゲルハルト・イリング、 マクロ経済学 、ピアソンドイツGmbh、2009、ISBN 9783827373632、p。603

- ↑ ハインリッヒ・リッタースハウゼン: 仕事。 フランクフルト1958。S.164:

「他の商業企業に銀行に多すぎる融資を与えてください。 過負荷 (「過熱」)(極端なケース:インフレ)が発生し、中央銀行(Bundesbank)は最低埋蔵量を増やすことで「ブレーキ」することができます。信用機関は、中央研究所で利子なしでより大きな現金を維持する必要があり、ローンを制限することを余儀なくされています( 信用制限 )。 […]うつ病の場合、強制的な埋蔵量を減らすことができます。」 - ↑ Deutsche Bundesbank、SabineLautenschläger(バーゼル委員会/biz): バーゼルIIIと中流階級 :「資本要件が高すぎると、銀行の活動が制御されない解体が発生し、クレジットクランプにつながる可能性があります。」(2012年3月29日のスピーチ:結論2)2013年2月18日にアクセスしました。

Recent Comments