|

|

| Tiêu đề dài | Một đạo luật quy định thành lập ngân hàng dự trữ Liên bang, để cung cấp một loại tiền tệ đàn hồi, để đủ khả năng tái chiết khấu giấy thương mại, để thiết lập một giám sát ngân hàng hiệu quả hơn ở Hoa Kỳ, và cho các mục đích khác |

|---|---|

| Được ban hành bởi | Quốc hội Hoa Kỳ lần thứ 63 |

| Trích dẫn | |

| Luật công | [63-43 Pub.L. 63–43] |

| Các đạo luật lớn | ch. 6, 38 Stat. 251 |

| Lịch sử lập pháp | |

|

|

| Sửa đổi lớn | |

| Đạo luật cải cách và bảo vệ người tiêu dùng trên đường phố Doddim Frank và Đạo luật Bảo vệ Người tiêu dùng |

|

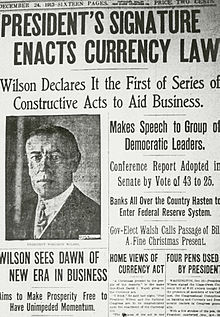

Đạo luật Dự trữ Liên bang (ch. 6, 38 Stat. 251, ban hành ngày 23 tháng 12 năm 1913, 12 USC § § 221 đến 522) là Đạo luật của Quốc hội tạo ra Liên bang Hệ thống Dự trữ (hệ thống ngân hàng trung ương của Hoa Kỳ) và đã tạo ra thẩm quyền phát hành Ghi chú Dự trữ Liên bang (thường được gọi là Đô la Mỹ) làm hợp pháp. Đạo luật đã được Tổng thống Woodrow Wilson ký thành luật.

Đạo luật [ chỉnh sửa ]

Đạo luật Dự trữ Liên bang đã tạo ra một hệ thống các thực thể tư nhân và công cộng. Phải có ít nhất tám và không quá mười hai ngân hàng Dự trữ Liên bang khu vực tư nhân. Mười hai đã được thành lập, và mỗi người có nhiều chi nhánh khác nhau, một ban giám đốc và ranh giới quận. Ủy ban Dự trữ Liên bang, bao gồm bảy thành viên, được thành lập với tư cách là cơ quan chủ quản của Fed. Mỗi thành viên được bổ nhiệm bởi Tổng thống Hoa Kỳ và được Thượng viện Hoa Kỳ xác nhận. Năm 1935, Hội đồng quản trị được đổi tên và tái cấu trúc. Cũng được tạo ra như một phần của Hệ thống Dự trữ Liên bang là Ủy ban Tư vấn Liên bang gồm 12 thành viên và một loại tiền tệ mới của Hoa Kỳ, Cục Dự trữ Liên bang. Đạo luật Dự trữ Liên bang đã tạo ra một loại tiền tệ quốc gia và một hệ thống tiền tệ có thể đáp ứng hiệu quả với những căng thẳng trong hệ thống ngân hàng và tạo ra một hệ thống tài chính ổn định. Với mục tiêu tạo ra một hệ thống tiền tệ quốc gia và sự ổn định tài chính, Đạo luật Dự trữ Liên bang cũng cung cấp nhiều chức năng và dịch vụ tài chính khác cho nền kinh tế, như thanh toán bù trừ và thu tiền cho tất cả các thành viên của Cục Dự trữ Liên bang.

Với việc thông qua Đạo luật Dự trữ Liên bang, Quốc hội yêu cầu tất cả các ngân hàng được điều lệ quốc gia phải trở thành thành viên của Hệ thống Dự trữ Liên bang. Các ngân hàng này được yêu cầu mua cổ phiếu không thể chuyển nhượng được chỉ định trong các ngân hàng Dự trữ Liên bang khu vực của họ và để dành một lượng dự trữ không chịu lãi theo quy định với các ngân hàng dự trữ tương ứng. Kể từ năm 1980, tất cả các tổ chức lưu ký đã được yêu cầu dành riêng dự trữ với Cục Dự trữ Liên bang. Các tổ chức như vậy được hưởng một số dịch vụ Dự trữ Liên bang. Các ngân hàng điều lệ nhà nước đã được đưa ra lựa chọn trở thành thành viên của Hệ thống Dự trữ Liên bang và trong trường hợp thực hiện lựa chọn đó phải chịu sự giám sát, một phần, bởi Hệ thống Dự trữ Liên bang. Các ngân hàng thành viên được quyền truy cập vào các khoản vay chiết khấu tại cửa sổ chiết khấu trong các ngân hàng dự trữ tương ứng của họ, với cổ tức 6% hàng năm trong cổ phiếu của Cục Dự trữ Liên bang và các dịch vụ khác.

| Số Phần | Tiêu đề Mục |

|---|---|

| Tiêu đề chính thức | |

| 1 | Tiêu đề và định nghĩa ngắn |

| 2 | Các khu dự trữ liên bang |

| 2A | Mục tiêu chính sách tiền tệ |

| 2B | Xuất hiện trước và báo cáo trước Quốc hội |

| 3 | Văn phòng chi nhánh |

| 4 | Ngân hàng Dự trữ Liên bang |

| 5 | Các vấn đề về chứng khoán; Tăng và giảm vốn |

| 6 | Mất khả năng thanh toán của các ngân hàng thành viên |

| 7 | Bộ phận thu nhập |

| 8 | Chuyển đổi ngân hàng nhà nước thành ngân hàng quốc gia |

| 9 | Ngân hàng Nhà nước là thành viên |

| 9A | Việc tham gia xổ số bị cấm |

| 9B | Nghị quyết thanh toán bù trừ ngân hàng |

| 10 | Hội đồng Thống đốc của Cục Dự trữ Liên bang |

| 10A | Những tiến bộ khẩn cấp cho các nhóm ngân hàng thành viên |

| 10B | Các khoản tạm ứng cho các ngân hàng thành viên cá nhân |

| 11 | Quyền hạn của Hội đồng Thống đốc của Cục Dự trữ và Hội đồng Liên bang |

| 11A | Giá dịch vụ |

| 11B | Kiểm toán độc lập hàng năm của các ngân hàng và hội đồng dự trữ liên bang |

| 12 | Hội đồng tư vấn liên bang |

| 12A | Ủy ban thị trường mở liên bang |

| 13 | Quyền hạn của các ngân hàng dự trữ liên bang |

| 13A | Giảm giá giấy nông nghiệp |

| 14 | Hoạt động thị trường mở |

| 15 | Tiền gửi của chính phủ |

| 16 | Lưu ý các vấn đề |

| 17 | Gửi tiền trái phiếu của các ngân hàng quốc gia |

| 18 | Hoàn trả trái phiếu |

| 19 | Dự trữ ngân hàng |

| 20 | Ngân hàng Quốc gia ghi chú Quỹ mua lại làm dự trữ |

| 21 | Kỳ thi ngân hàng |

| 22 | Hành vi phạm tội của giám khảo, ngân hàng thành viên, cán bộ và nhà phân phối |

| 23 | Nợ liên ngân hàng |

| 23A | Quan hệ với các chi nhánh |

| 23B | Hạn chế về giao dịch với các chi nhánh |

| 24 | Cho vay bất động sản |

| 24A | Đầu tư vào cơ sở ngân hàng hoặc cổ phiếu của tập đoàn đang nắm giữ mặt bằng |

| 25 | Chi nhánh nước ngoài |

| 25A | Các tập đoàn ngân hàng được ủy quyền để kinh doanh ngân hàng nước ngoài |

| 25B | Quyền tài phán của các vụ kiện |

| 25C | Trách nhiệm tiềm tàng đối với tài khoản nước ngoài |

| 26 | Đã bãi bỏ |

| 27 | Thuế đối với tiền gửi ngân hàng quốc gia |

| 28 | Giảm vốn của các ngân hàng quốc gia |

| 29 | Hình phạt tiền dân sự |

| 30 | Điều khoản tiết kiệm |

| 31 | Bảo lưu quyền sửa đổi |

[1]

Bối cảnh [ chỉnh sửa ]

Ngân hàng trung ương đã xuất hiện nhiều thể chế khác nhau trong suốt lịch sử của Hoa Kỳ. Các tổ chức này bắt đầu với các ngân hàng thứ nhất và thứ hai của Hoa Kỳ, được Alexander Hamilton vô địch phần lớn.

Ngân hàng đầu tiên của Hoa Kỳ [ chỉnh sửa ]

Hệ thống tài chính Mỹ bị chia cắt sâu sắc sau Chiến tranh Cách mạng Hoa Kỳ. Chính phủ phải chịu gánh nặng với các khoản nợ lớn trong thời chiến, và nền cộng hòa mới cần một tổ chức tài chính mạnh để cung cấp cho đất nước một nền tảng tài chính kiên cường. Alexander Hamilton và Thomas Jefferson đã có những quan điểm trái ngược nhau về việc Mỹ có thể hưởng lợi từ một tổ chức tài chính quốc gia kiểu châu Âu hay không. Hamilton đã ủng hộ xây dựng một thể chế chính trị và kinh tế tập trung mạnh mẽ để giải quyết vấn đề tài chính của đất nước. Ông lập luận rằng một ngân hàng trung ương có thể mang lại trật tự cho hệ thống tiền tệ của Hoa Kỳ, quản lý các khoản thu và thanh toán của chính phủ và cung cấp tín dụng cho cả khu vực công và tư nhân. Mặt khác, Jefferson đã nghi ngờ sâu sắc về một ngân hàng trung ương bởi vì, ông lập luận, nó sẽ làm suy yếu nền dân chủ. Jefferson và các thành viên quốc hội miền Nam cũng tin rằng một tổ chức tài chính trung ương mạnh sẽ phục vụ lợi ích thương mại của miền bắc với chi phí cho lợi ích nông nghiệp ở miền Nam có tín dụng được cung cấp bởi các ngân hàng địa phương trong thời kỳ hậu chiến tranh cách mạng. Ngân hàng đầu tiên của Hoa Kỳ được thành lập năm 1791, được điều lệ trong thời gian hai mươi năm. Chính phủ Hoa Kỳ là cổ đông lớn nhất của ngân hàng. Mặc dù có tư cách cổ đông, chính phủ không được phép tham gia quản lý ngân hàng. Ngân hàng chấp nhận tiền gửi, phát hành tiền giấy và cung cấp các khoản vay ngắn hạn cho chính phủ. Nó cũng có chức năng như một khoản thanh toán bù trừ cho nợ chính phủ. Ngân hàng cũng có thể điều chỉnh các ngân hàng điều lệ nhà nước để ngăn chặn việc sản xuất quá nhiều tiền giấy. Ngân hàng đã rất thành công trong việc tài trợ cho chính phủ và kích thích nền kinh tế. Mặc dù thành công của nó, sự thù địch với ngân hàng đã không phai mờ. Người theo đạo Hồi đặt câu hỏi về tính hợp hiến của ngân hàng. Năm 1811, ngân hàng đầu tiên của Hoa Kỳ đã không được gia hạn bằng một phiếu bầu ở cả Hạ viện và Thượng viện. [2][3]

Ngân hàng thứ hai của Hoa Kỳ [ chỉnh sửa ]

Sau Chiến tranh năm 1812, sự bất ổn kinh tế đòi hỏi phải thành lập một ngân hàng quốc gia thứ hai. Do mở rộng cung tiền và thiếu sự giám sát, hoạt động ngân hàng cá nhân đã gây ra lạm phát cao. Năm 1816, một ngân hàng quốc gia thứ hai được thành lập với điều lệ hai mươi năm. Ba năm sau, trong cơn hoảng loạn năm 1819, ngân hàng thứ hai của Hoa Kỳ đã bị đổ lỗi vì quá mức tín dụng trong một cuộc bùng nổ đất đai, và sẽ thắt chặt các chính sách tín dụng sau sự hoảng loạn (Wiletnz, 2008 [cầnphảitríchdẫn ]] ).

Ngân hàng thứ hai không được ưa chuộng trong số các ngân hàng nhà nước phương tây và miền nam, và tính hợp hiến của một ngân hàng quốc gia đã bị nghi ngờ. Tổng thống Jackson sẽ vào văn phòng và mong muốn chấm dứt ngân hàng trung ương hiện tại trong nhiệm kỳ tổng thống của mình. Với tiền đề rằng ngân hàng ủng hộ một tầng lớp kinh tế và chính trị nhỏ với chi phí của đa số công chúng, Ngân hàng thứ hai trở thành tư nhân sau khi điều lệ của nó hết hạn vào năm 1836 và sẽ được thanh lý vào năm 1841.

Trong gần tám mươi năm, Hoa Kỳ không có ngân hàng trung ương sau khi điều lệ cho Ngân hàng thứ hai của Hoa Kỳ được phép hết hạn. Sau những cơn hoảng loạn tài chính khác nhau, đặc biệt là nghiêm trọng vào năm 1907, một số người Mỹ đã bị thuyết phục rằng đất nước này cần một loại cải cách ngân hàng và tiền tệ nào đó, [ cần trích dẫn ] khi bị đe dọa bởi tài chính hoảng loạn, cung cấp một dự trữ sẵn sàng của tài sản lưu động, và hơn nữa cho phép tiền tệ và tín dụng mở rộng và ký hợp đồng theo mùa trong nền kinh tế Mỹ.

Một số trong số này đã được ghi chép trong các báo cáo của Ủy ban Tiền tệ Quốc gia (1909 Hóa1912), được tạo ra bởi Đạo luật Aldrich mật Vreeland năm 1908. Bao gồm trong một báo cáo của Ủy ban, đệ trình lên Quốc hội vào ngày 9 tháng 1 năm 1912 , là những khuyến nghị và dự thảo luật với 59 phần, cho những thay đổi được đề xuất trong luật ngân hàng và tiền tệ của Hoa Kỳ. [4] Luật đề xuất được gọi là Kế hoạch Aldrich, được đặt theo tên của Chủ tịch Ủy ban, Thượng nghị sĩ Cộng hòa, ông Nelson W. Aldrich của Rhode Island .

Kế hoạch kêu gọi thành lập Hiệp hội Dự trữ Quốc gia với 15 chi nhánh khu vực và 46 giám đốc phân tán về mặt địa lý chủ yếu từ ngành ngân hàng. Hiệp hội Dự trữ sẽ thực hiện các khoản vay khẩn cấp cho các ngân hàng thành viên, in tiền và đóng vai trò là đại lý tài chính cho chính phủ Hoa Kỳ. Các ngân hàng nhà nước và quốc gia sẽ có tùy chọn đăng ký vào cổ phiếu được chỉ định trong chi nhánh hiệp hội địa phương của họ. [4] Người ta thường tin rằng phác thảo của Kế hoạch đã được đưa ra trong một cuộc họp bí mật trên đảo Jekyll vào tháng 11 năm 1910, mà Aldrich và các nhà tài chính có mối quan hệ tốt khác đã tham dự. [5]

Vì Kế hoạch Aldrich trao quá ít quyền lực cho chính phủ, đã có sự phản đối mạnh mẽ từ các quốc gia nông thôn và phương tây vì lo ngại rằng nó sẽ trở thành một công cụ của các chủ ngân hàng, cụ thể là Money Trust of NYC. [6] Thật vậy, từ tháng 5 năm 1912 đến tháng 1 năm 1913, Ủy ban Pujo, một tiểu ban của Ủy ban Ngân hàng và Tiền tệ, đã tổ chức các phiên điều tra về Money Trust và các giám đốc liên quan của nó. Các phiên điều trần này được chủ trì bởi Đại diện Arsene Pujo, một đại diện của đảng Dân chủ từ Louisiana. [7]

Trong cuộc bầu cử năm 1912, Đảng Dân chủ đã giành quyền kiểm soát Nhà Trắng và cả hai viện của Quốc hội. Nền tảng của đảng tuyên bố sự phản đối mạnh mẽ đối với Kế hoạch Aldrich. Nền tảng này cũng kêu gọi sửa đổi một cách có hệ thống các luật ngân hàng theo những cách giúp giảm bớt sự hoảng loạn tài chính, thất nghiệp và suy thoái kinh doanh, và sẽ bảo vệ công chúng khỏi "sự thống trị của cái gọi là Money Trust". Tuy nhiên, kế hoạch cuối cùng khá giống với Kế hoạch Aldrich, với một vài sửa đổi. Thượng nghị sĩ Carter Glass đã thực hiện các sửa đổi này, mặc dù tiền đề chính của Kế hoạch Aldrich là ở đó. [8] Những thay đổi trong Hệ thống Ngân hàng và Tiền tệ của Hoa Kỳ]. Báo cáo số 69, Đại hội lần thứ 63 đi cùng HR 7837, được Carter Glass đệ trình lên toàn bộ Nhà bởi Ủy ban Ngân hàng và Tiền tệ, ngày 9 tháng 9 năm 1913. Một cuộc thảo luận về sự thiếu hụt của hệ thống ngân hàng hiện tại cũng như những người trong Kế hoạch Aldrich và các trích dẫn từ nền tảng Dân chủ năm 1912 được trình bày trong báo cáo này, trang 3 Từ11. [9]

Lịch sử lập pháp của Đạo luật [ chỉnh sửa ]

Cục Dự trữ Liên bang Đạo luật là một phần của kế hoạch cải cách ngân hàng và tiền tệ do Woodrow Wilson chủ trương vào năm 1912 (ông trở thành Tổng thống năm 1913). Các chủ tịch của Ủy ban Ngân hàng và Tiền tệ của Hạ viện và Thượng viện đã tài trợ cho luật này; Dân biểu Carter Glass, Dân chủ Virginia, và Thượng nghị sĩ Robert Latham Owen, Dân chủ Oklahoma. Theo báo cáo của ủy ban Hạ viện kèm theo dự luật Tiền tệ (H.R. 7837) hoặc dự luật Glass-Owen, vì nó thường được gọi trong thời gian đó.

Nỗ lực cải cách tiền tệ và ngân hàng đã được thực hiện tại Hoa Kỳ trước khi giới thiệu HR 7837. Hình thức chính đầu tiên của loại luật này được đưa ra với Ngân hàng đầu tiên của Hoa Kỳ vào năm 1791. Được Alexander Hamilton vô địch , điều này đã thành lập một ngân hàng trung ương bao gồm việc mở rộng ba phần quyền lực tài chính và tiền tệ của liên bang (bao gồm cả tiền thuế và thuế tiêu thụ đặc biệt của liên bang). Các nỗ lực đã được thực hiện để mở rộng điều lệ ngân hàng này, nhưng chúng sẽ thất bại trước khi các điều lệ hết hạn vào năm 1811. Điều này dẫn đến việc thành lập Ngân hàng thứ hai của Hoa Kỳ. Vào năm 1816, Quốc hội Hoa Kỳ đã thuê ngân hàng thứ hai này trong thời gian hai mươi năm để tạo ra loại tiền không thể thanh toán được để trả cho các chi phí của Chiến tranh năm 1812. Ngân hàng thứ hai của Hoa Kỳ đã tạo ra loại tiền không thể được ủy quyền. cánh cửa cho khả năng đánh thuế bởi lạm phát. Quốc hội không muốn các ngân hàng điều lệ nhà nước cạnh tranh trong lạm phát tiền tệ. [ cần trích dẫn ] Điều lệ cho Ngân hàng thứ hai sẽ hết hạn vào năm 1836, khiến Hoa Kỳ không còn ngân hàng trung ương trong gần tám mươi năm. Hình thức pháp lý lớn cuối cùng trước Đạo luật Dự trữ Liên bang xuất hiện vào năm 1908 với Đạo luật Aldrich-Vreeland, đó là phản ứng ban đầu của Panic năm 1907, và thành lập Ủy ban Tiền tệ Quốc gia, khuyến nghị thông qua Đạo luật Dự trữ Liên bang năm 1913.

Theo báo cáo của ủy ban Hạ viện kèm theo dự luật Tiền tệ (H.R. 7837) hoặc dự luật Glass-Owen, luật này được soạn thảo từ các ý tưởng được lấy từ nhiều đề xuất khác nhau, bao gồm cả dự luật Aldrich. Không giống như kế hoạch Aldrich, vốn mang lại quyền kiểm soát cho các chủ ngân hàng tư nhân chỉ với một sự hiện diện công khai nhỏ, kế hoạch mới đã đóng một vai trò quan trọng đối với một thực thể công, Ủy ban Dự trữ Liên bang, trong khi thiết lập một biện pháp tự chủ đáng kể cho Ngân hàng Dự trữ (khu vực) trong đó, tại thời điểm đó, được phép thiết lập mức chiết khấu của riêng họ. Ngoài ra, thay vì tiền tệ được đề xuất là nghĩa vụ của các ngân hàng tư nhân, lưu ý mới của Cục Dự trữ Liên bang là nghĩa vụ của Kho bạc Hoa Kỳ. Ngoài ra, không giống như kế hoạch Aldrich, tư cách thành viên của các ngân hàng điều lệ quốc gia là bắt buộc, không phải là tùy chọn. Những thay đổi này đủ quan trọng để sự phản đối trước đó đối với hệ thống dự bị được đề xuất từ Đảng Dân chủ Tiến bộ phần lớn đã được xoa dịu; thay vào đó, sự phản đối của dự luật chủ yếu đến từ những người Cộng hòa thân thiện với doanh nghiệp hơn thay vì từ Đảng Dân chủ. [ cần trích dẫn ]

Sau nhiều tháng điều trần, tranh luận, bỏ phiếu và sửa đổi , luật đề xuất, với 30 phần, được ban hành như Đạo luật Dự trữ Liên bang.

Sửa đổi sau đó [ chỉnh sửa ]

Đạo luật Dự trữ Liên bang đã trải qua nhiều sửa đổi sau khi thực hiện. Sớm, những sửa đổi quan liêu đã được thực hiện để giải thích cho các bang như Hawaii và Alaska nhập học vào liên minh; chẳng hạn như tái cấu trúc khu vực và thông số kỹ thuật tài phán. [10]

Gia hạn điều lệ [ chỉnh sửa ]

Đạo luật Dự trữ Liên bang ban đầu được ban hành một điều lệ hai mươi năm, được gia hạn vào năm 1933. Điều khoản này là sửa đổi vào ngày 25 tháng 2 năm 1927: "Được kế vị sau khi phê chuẩn Đạo luật này cho đến khi bị giải tán bởi Đạo luật của Quốc hội hoặc cho đến khi bị nhượng quyền vì vi phạm pháp luật." 12 Hoa Kỳ ch. 3. Như được sửa đổi bởi đạo luật ngày 25 tháng 2 năm 1927 (44 Stat. 1234). Thành công của sửa đổi này là đáng chú ý, vì vào năm 1933, Hoa Kỳ đã ở trong thời kỳ Đại suy thoái và tình cảm công chúng liên quan đến Hệ thống Dự trữ Liên bang và cộng đồng ngân hàng nói chung đã xuống cấp nghiêm trọng. Với bầu không khí chính trị, bao gồm cả chính quyền Franklin D. Roosevelt và luật pháp về Thỏa thuận mới, không rõ liệu Hệ thống Dự trữ Liên bang có tồn tại hay không.

Ủy ban Thị trường mở Liên bang [ chỉnh sửa ]

Năm 1933, bằng Đạo luật Ngân hàng năm 1933, Đạo luật Dự trữ Liên bang đã được sửa đổi để tạo ra Ủy ban Thị trường mở Liên bang (FOMC ), bao gồm bảy thành viên của Hội đồng Thống đốc Hệ thống Dự trữ Liên bang và năm đại diện của Ngân hàng Dự trữ Liên bang. FOMC được yêu cầu phải đáp ứng ít nhất bốn lần một năm (trong thực tế, FOMC thường gặp tám lần) và có quyền chỉ đạo tất cả các hoạt động thị trường mở của các ngân hàng Dự trữ Liên bang.

12 USC § 225a [ chỉnh sửa ]

Vào ngày 16 tháng 11 năm 1977, Đạo luật Dự trữ Liên bang đã được sửa đổi để yêu cầu Hội đồng và FOMC "thúc đẩy hiệu quả các mục tiêu của việc làm tối đa , giá cả ổn định và lãi suất dài hạn vừa phải. " Chủ tịch cũng được yêu cầu xuất hiện trước Quốc hội tại các phiên điều trần nửa năm để báo cáo về việc thực hiện chính sách tiền tệ, phát triển kinh tế và về triển vọng cho tương lai. Đạo luật Dự trữ Liên bang đã được sửa đổi bởi khoảng 200 luật tiếp theo của Quốc hội. Nó tiếp tục là một trong những luật ngân hàng chính của Hoa Kỳ.

Ý nghĩa và tác động của Đạo luật Dự trữ Liên bang [ chỉnh sửa ]

Việc thông qua Đạo luật Dự trữ Liên bang năm 1913 mang ý nghĩa cả trong nước và quốc tế đối với hệ thống kinh tế Hoa Kỳ. [19659171SựvắngmặtcủamộtcấutrúcngânhàngtrungươngởHoaKỳtrướchànhđộngnàyđãđểlạimộtbảnchấttàichínhđượcđặctrưngbởidựtrữbấtđộngvàtiềntệkhôngcogiãn[12] Tạo ra Cục Dự trữ Liên bang cho phép Cục Dự trữ Liên bang kiểm soát lạm phát, mặc dù chính phủ kiểm soát trên các quyền lực như vậy cuối cùng sẽ dẫn đến các quyết định gây tranh cãi. Một số ý nghĩa nổi bật nhất bao gồm quốc tế hóa Đô la Mỹ như một loại tiền tệ toàn cầu, tác động từ nhận thức về cấu trúc Ngân hàng Trung ương như một hàng hóa công cộng bằng cách tạo ra một hệ thống ổn định tài chính (Parthemos 19-28) và Tác động của Cục Dự trữ Liên bang để đối phó với sự hoảng loạn kinh tế. [13] Đạo luật Dự trữ Liên bang cũng cho phép các ngân hàng quốc gia cho vay thế chấp đối với đất nông nghiệp, điều mà trước đây không được phép. [14]

Những chỉ trích về Đạo luật [ chỉnh sửa ]

Trong suốt lịch sử của Hoa Kỳ, đã có một cuộc tranh luận kinh tế và chính trị kéo dài về chi phí và lợi ích của ngân hàng trung ương. Kể từ khi thành lập một ngân hàng trung ương ở Hoa Kỳ, đã có nhiều quan điểm trái ngược với loại hệ thống kinh tế này. Phe đối lập dựa trên tình cảm bảo hộ; một ngân hàng trung ương sẽ phục vụ một số ít các nhà tài chính với chi phí của các nhà sản xuất nhỏ, doanh nghiệp, nông dân và người tiêu dùng, và có thể gây bất ổn nền kinh tế thông qua đầu cơ và lạm phát. Điều này tạo ra nhiều tranh cãi hơn nữa về việc ai sẽ chọn những người ra quyết định phụ trách Cục Dự trữ Liên bang. Những người đề xuất lập luận rằng một hệ thống ngân hàng mạnh mẽ có thể cung cấp đủ tín dụng cho một nền kinh tế đang phát triển và tránh suy thoái kinh tế. Các quan điểm phê phán khác bao gồm niềm tin rằng dự luật đã trao quá nhiều quyền lực cho chính phủ liên bang sau khi thượng viện sửa đổi dự luật để tạo ra 12 thành viên hội đồng quản trị, từng được tổng thống bổ nhiệm.

Trước khi thành lập Cục Dự trữ Liên bang, không có hệ thống ngân hàng trung ương nào của Hoa Kỳ tồn tại hơn 25 năm. Một số câu hỏi được đặt ra bao gồm: liệu Quốc hội có quyền lập hiến để giao quyền cho tiền xu hay phát hành tiền giấy hay không (một tài liệu tham khảo rõ ràng về Điều 1, khoản 8, khoản 5, trong đó nêu rõ: "Quốc hội sẽ có quyền đối với đồng xu Tiền, điều chỉnh Giá trị của nó và của Coin nước ngoài, và sửa Tiêu chuẩn Trọng lượng và Đo lường "), cho dù cấu trúc của dự trữ liên bang có đủ minh bạch hay không, cho dù Cục Dự trữ Liên bang là một Cartel công khai của các ngân hàng tư nhân (còn gọi là tư nhân cartel ngân hàng) được thành lập để bảo vệ lợi ích tài chính mạnh mẽ, lo ngại lạm phát, thâm hụt ngân sách cao và liệu các hành động của Cục Dự trữ Liên bang có làm tăng mức độ nghiêm trọng của Đại suy thoái trong những năm 1930 (và / hoặc mức độ nghiêm trọng hoặc tần suất của các chu kỳ kinh tế bùng nổ khác, chẳng hạn như cuộc suy thoái cuối những năm 2000). [15] [16] [17]

Về câu hỏi đầu tiên, về vấn đề không phải là chính phủ liên bang ' Quyền nhận tiền hoặc có nguồn gốc từ tiền của Hoa Kỳ (vì chính phủ Hoa Kỳ đã làm như vậy trong quá khứ bằng cách phát hành Greenbacks) và đó là quyền lực và trách nhiệm của Quốc hội được nêu trong Hiến pháp Hoa Kỳ (Điều 1, Sec.8, Khoản 5) . Thay vào đó, vấn đề hiến pháp đã và vẫn là, thông qua Đạo luật Dự trữ Liên bang, chính phủ liên bang đã cố gắng ủy thác quyền lực của mình để tạo ra tiền của Hoa Kỳ cho các ngân hàng tư nhân bao gồm Hệ thống Dự trữ Liên bang. Khi ủy thác quyền lực đó, Quốc hội (và, vào những năm 1980, chính Fed) đã mất quyền kiểm soát đối với cung tiền, số lượng quyết định giá trị hoặc sức mua của bất kỳ đơn vị nào. Do đó, tranh luận được đưa ra, Quốc hội không còn có thể thực hiện trách nhiệm lập hiến của mình đối với công chúng để điều chỉnh giá trị tiền của chúng ta, phần lớn trong đó các ngân hàng tư nhân (và, vào những năm 2000, các ngân hàng bóng tối) tạo ra thông qua lợi ích tư nhân- mang nợ. [18][19]

Tài liệu tham khảo [ chỉnh sửa ]

- ^ Cục dự trữ liên bang. "Ngân hàng Dự trữ Liên bang Hoa Kỳ"

- ^ "Ngân hàng đầu tiên của Hoa Kỳ (1791 Tiết1811)"

- ^ [1]

- ^ a b Báo cáo của Ủy ban tiền tệ quốc gia được lưu trữ 2010-06-09 tại máy Wayback. Ngày 9 tháng 1 năm 1912, thư của Bộ trưởng Ủy ban và một dự thảo luật để kết hợp Hiệp hội Dự trữ Quốc gia Hoa Kỳ, và cho các mục đích khác. Sen. Đốc. Số 243. Đại hội 62. Văn phòng In ấn Chính phủ Hoa Kỳ. 1912.

- ^ Cuộc thập tự chinh của Paul Warburg để thành lập một ngân hàng trung ương ở Hoa Kỳ Michael A. Whitehouse, 1989. Tham dự cuộc họp là Aldrich; Paul Warburg; Frank Vanderlip, chủ tịch ngân hàng quốc gia thành phố; Henry P. Davison, một đối tác của J.P. Morgan; Benjamin Strong, phó chủ tịch của Ngân hàng Ủy thác; và A. Piatt Andrew, cựu thư ký của Ủy ban Tiền tệ Quốc gia và sau đó là trợ lý Bộ trưởng Tài chính.

- ^ Wicker, Elmus (2005). "Cuộc tranh luận lớn về cải cách ngân hàng: Nelson Aldrich và nguồn gốc của Fed". Nhà xuất bản Đại học Ohio. Xem thêm sách đánh giá.

- ^ Điều tra ủy thác tiền – Điều tra các điều kiện tài chính và tiền tệ ở Hoa Kỳ theo Nghị quyết Hạ viện số 429 và 504 trước một tiểu ban của Ủy ban Ngân hàng và tiền tệ. 27 phần. Văn phòng In ấn Chính phủ Hoa Kỳ. 1913.

- ^ "Bản sao lưu trữ" (PDF) . Được lưu trữ từ bản gốc (PDF) vào ngày 2011-09-27 . Truy xuất 2009-08-20 . CS1 duy trì: Bản sao lưu trữ dưới dạng tiêu đề (liên kết)

- ^ Parthemos, James. "Đạo luật Dự trữ Liên bang năm 1913 trong Dòng lịch sử kinh tế Hoa Kỳ", Cục Dự trữ kinh tế liên bang Richmond, Richmond, tháng 7 năm 1987. Truy cập ngày 11 tháng 11 năm 2013.

- ^ Cục Dự trữ Liên bang. "Đạo luật Dự trữ Liên bang, Phần 2"

- ^ Broz, J. Lawrence (1999). "Nguồn gốc của hệ thống dự trữ liên bang: Ưu đãi quốc tế và vấn đề người lái tự do trong nước". Tổ chức quốc tế . 53 (1): 39 Chân70. doi: 10.1162 / 002081899550805. JSTOR 2601371.

- ^ Roger T. Johnson, Khởi đầu lịch sử … Cục Dự trữ Liên bang tr. 14, Ngân hàng Dự trữ Liên bang Boston (1999), tại [2].

- ^ Elias, Early và Jordá, Óscar. "Khủng hoảng trước và sau khi thành lập Fed" Thư kinh tế FRBSF, ngày 6 tháng 5 năm 2013

- ^ Friedman, Milton; Schwartz, Anna Jacobson (1963). Lịch sử tiền tệ của Hoa Kỳ, 1867 Tiết1960 . Cục nghiên cứu kinh tế quốc gia. Nhà xuất bản Đại học Princeton. tr. 244. SỐ 0-691-04147-4. LCCN 63-7521.

- ^ Hsieh, Chang Tai; Romer, Christina D. (2006). "Dự trữ liên bang có bị ràng buộc bởi tiêu chuẩn vàng trong cuộc đại khủng hoảng không? Bằng chứng từ chương trình thị trường mở năm 1932" (PDF) . Tạp chí Lịch sử kinh tế . 66 (1): 140 Tái176. doi: 10.1017 / S0022050706000064.

- ^ Richardson, Gary; Quân đội, William (2009). "Sự hoảng loạn của ngân hàng can thiệp giảm nhẹ tiền tệ trong cuộc đại khủng hoảng: Bằng chứng thực nghiệm từ biên giới của Cục Dự trữ Liên bang, 1929 Phép1933". Tạp chí kinh tế chính trị . 117 (6): 1031 Tiết1073. doi: 10.1086 / 649603.

- ^ Wheelock, David C. "Chính sách tiền tệ trong cuộc đại khủng hoảng: Fed đã làm gì và tại sao" (PDF) . Ngân hàng Dự trữ Liên bang St. Louis Đánh giá : 3 Tiết28.

- ^ Zarlenga, S. (2002). Khoa học mất tiền. Valatie, NY: Viện tiền tệ Hoa Kỳ.

- ^ McLeay, M. Radia, A., & Thomas, R. (2014, Q1). Tạo tiền trong nền kinh tế hiện đại. Bản tin hàng quý, Ngân hàng Anh.

Liên kết ngoài [ chỉnh sửa ]