Tiền tệ cứng tiền tệ trú ẩn an toàn hoặc tiền tệ mạnh là bất kỳ loại tiền tệ nào được giao dịch trên toàn cầu, đóng vai trò là một kho lưu trữ giá trị đáng tin cậy và ổn định. Các yếu tố góp phần vào tình trạng cứng của tiền tệ có thể bao gồm sự ổn định lâu dài của sức mua của nó, điều kiện và chính sách tài chính và chính sách của quốc gia liên quan và tư thế chính sách của ngân hàng trung ương phát hành.

Tiền tệ trú ẩn an toàn được định nghĩa là một loại tiền tệ hoạt động như một hàng rào cho một danh mục tài sản rủi ro có điều kiện đối với các phong trào trong ác cảm rủi ro toàn cầu. [1]

Ngược lại, mềm tiền tệ cho biết một loại tiền tệ được dự kiến sẽ dao động thất thường hoặc mất giá so với các loại tiền tệ khác. Sự mềm mại như vậy thường là kết quả của sự bất ổn chính trị hoặc tài khóa trong quốc gia liên kết.

Lịch sử [ chỉnh sửa ]

Tiền giấy của một số quốc gia phát triển đã được công nhận là tiền tệ cứng tại nhiều thời điểm, bao gồm đồng đô la Mỹ, Euro, đồng franc Thụy Sĩ, bảng Anh , Yên Nhật, và ở mức độ thấp hơn, đồng đô la Canada và đô la Úc. Khi thời gian thay đổi, một loại tiền tệ được coi là yếu tại một thời điểm có thể trở nên mạnh hơn hoặc ngược lại. Tuy nhiên, các quốc gia luôn có thặng dư thương mại lớn có xu hướng có tiền tệ cứng. [ cần trích dẫn ]

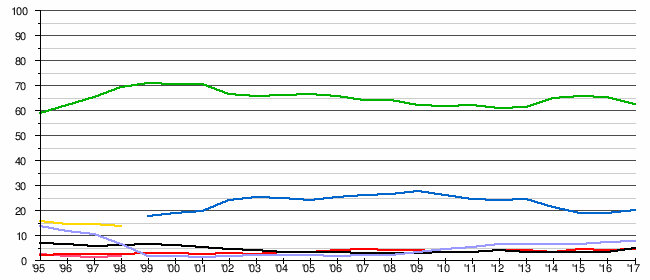

Một phong vũ biểu của tiền tệ cứng là cách chúng được ưa chuộng trong dự trữ ngoại hối của các nước:

Thành phần phần trăm của tiền tệ dự trữ ngoại hối chính thức từ năm 1995 đến 2017. [2][3][4]

Turmoil [ chỉnh sửa ]

Đồng đô la Mỹ (USD) đã được coi là một loại tiền tệ mạnh đối với phần lớn lịch sử của nó. Bất chấp cú sốc Nixon năm 1971 và thâm hụt tài chính và thương mại ngày càng tăng của Hoa Kỳ, hầu hết các hệ thống tiền tệ của thế giới đã được gắn với đồng đô la Mỹ do Hệ thống Bretton Woods và đô la hóa. Do đó, các quốc gia đã buộc phải mua đô la cho dự trữ ngoại hối của họ, bằng tiền hàng hóa của họ bằng đô la cho ngoại thương hoặc thậm chí sử dụng đô la trong nước, do đó làm tăng giá trị của tiền tệ.

Đồng euro (EUR) cũng đã được coi là một loại tiền tệ trong phần lớn lịch sử ngắn ngủi của nó, tuy nhiên cuộc khủng hoảng nợ có chủ quyền châu Âu đã làm xói mòn một phần niềm tin đó.

Đồng franc Thụy Sĩ (CHF) từ lâu đã được coi là một loại tiền tệ cứng và trên thực tế là loại tiền giấy cuối cùng trên thế giới chấm dứt khả năng chuyển đổi sang vàng. Vào mùa hè năm 2011, cuộc khủng hoảng nợ có chủ quyền châu Âu đã dẫn đến việc dòng tiền ra khỏi đồng euro nhanh chóng và vào đồng franc bởi những người tìm kiếm tiền tệ cứng, khiến đồng tiền này tăng giá nhanh chóng. Vào ngày 6 tháng 9 năm 2011, Ngân hàng Quốc gia Thụy Sĩ tuyên bố sẽ mua số euro "không giới hạn" để ấn định tỷ giá hối đoái ở mức 1,00 EUR = 1,20 CHF, để bảo vệ giao dịch của mình. Hành động này đã tạm thời loại bỏ lợi thế tiền tệ cứng của đồng franc so với đồng euro nhưng đã bị từ bỏ vào tháng 1/2015.

Các nhà đầu tư cũng như người dân thường thích tiền cứng hơn tiền mềm vào thời điểm lạm phát gia tăng (hay chính xác hơn là thời điểm chênh lệch lạm phát gia tăng giữa các quốc gia), vào thời điểm rủi ro chính trị hoặc quân sự tăng cao, hoặc khi họ cảm thấy rằng một hoặc nhiều tỷ giá hối đoái do chính phủ áp đặt là không thực tế. Có thể có những lý do quy định cho việc thích đầu tư bên ngoài tiền tệ của một người, ví dụ: đồng nội tệ có thể chịu sự kiểm soát vốn gây khó khăn cho việc chi tiêu bên ngoài quốc gia sở tại.

Ví dụ, trong Chiến tranh Lạnh, đồng rúp ở Liên Xô không phải là một loại tiền tệ cứng vì nó không thể dễ dàng chi tiêu bên ngoài Liên Xô và vì tỷ giá hối đoái được cố định ở mức cao giả tạo cho những người có tiền tệ cứng, chẳng hạn như khách du lịch phương Tây. (Chính phủ Liên Xô cũng áp đặt các giới hạn nghiêm trọng về việc công dân Liên Xô đổi được bao nhiêu rúp lấy tiền cứng.) Sau khi Liên Xô sụp đổ vào tháng 12 năm 1991, đồng rúp mất giá nhanh chóng, trong khi sức mua của đồng đô la Mỹ ổn định hơn , làm cho nó trở thành một loại tiền tệ khó hơn đồng rúp. Một khách du lịch có thể nhận được 200 rúp mỗi đô la Mỹ vào tháng 6 năm 1992 và 500 rúp mỗi USD vào tháng 11 năm 1992.

Ở một số nền kinh tế, có thể là nền kinh tế kế hoạch hoặc nền kinh tế thị trường sử dụng đồng tiền mềm có những cửa hàng đặc biệt chỉ chấp nhận tiền cứng. Ví dụ đã bao gồm các cửa hàng Tuzex ở Tiệp Khắc cũ, Intershops ở Đông Đức hoặc các cửa hàng Hữu nghị ở Trung Quốc vào đầu những năm 1990. Các cửa hàng này cung cấp nhiều loại hàng hóa hơn – nhiều trong số đó là khan hiếm hoặc nhập khẩu – so với các cửa hàng tiêu chuẩn. [ cần trích dẫn ]

Tiền tệ hỗn hợp [ chỉnh sửa ]

Vì các loại tiền cứng có thể bị hạn chế về mặt pháp lý, mong muốn giao dịch bằng tiền cứng có thể dẫn đến thị trường chợ đen. Trong một số trường hợp, một ngân hàng trung ương có thể cố gắng tăng niềm tin vào đồng nội tệ bằng cách chốt nó với một loại tiền tệ cứng, như trường hợp này với đồng đô la Hồng Kông hoặc nhãn hiệu chuyển đổi Bosnia và Herzegovina. Điều này có thể dẫn đến các vấn đề nếu điều kiện kinh tế buộc chính phủ phải phá vỡ đồng tiền (và đánh giá cao hoặc mất giá mạnh) như đã xảy ra trong cuộc khủng hoảng lớn năm 1998 của200200200 Argentina.

Trong một số trường hợp, một nền kinh tế có thể chọn hoàn toàn từ bỏ đồng nội tệ và chấp nhận một loại tiền Fiat khác làm đấu thầu hợp pháp trong một quá trình được gọi là đô la hóa. Các ví dụ bao gồm việc sử dụng đồng đô la Mỹ ở Panama, Ecuador, El Salvador và Zimbabwe và việc áp dụng nhãn hiệu của Đức và sau đó là đồng euro ở Kosovo và Montenegro.

Xem thêm [ chỉnh sửa ]

Tài liệu tham khảo [ chỉnh sửa ]

- ^ Habib, Maurizio M.; Stracca, Livio (2012-05-01). "Vượt ra ngoài giao dịch thực hiện: Điều gì tạo ra một loại tiền tệ an toàn?". Tạp chí kinh tế quốc tế . Hội thảo chuyên đề về quy mô toàn cầu của cuộc khủng hoảng tài chính. 87 (1): 50 Kết64. doi: 10.1016 / j.jinteco.2011.12.005.

- ^ Dành cho 1995 199599, 2006 Chuyện17: "Thành phần tiền tệ của Dự trữ ngoại hối chính thức (COAX)". Washington, DC: Quỹ tiền tệ quốc tế. Ngày 14 tháng 8 năm 2018.

- ^ Năm 19992002005: Lực lượng đặc nhiệm của Ủy ban Quan hệ Quốc tế về Tích lũy Dự trữ Nước ngoài (Tháng 2 năm 2006), Tích lũy Dự trữ Nước ngoài (PDF) [PDF)[PDF)Dòng giấy thỉnh thoảng, Nr. 43, Frankfurt am Main: Ngân hàng Trung ương châu Âu, ISSN 1607-1484 ISSN 1725-6534 (trực tuyến).

- ^ Đánh giá về vai trò quốc tế của đồng Euro ( PDF) Frankfurt am Main: Ngân hàng Trung ương châu Âu, tháng 12 năm 2005, ISSN 1725-2210 ISSN 1725-6593 (trực tuyến).