Lý thuyết giảm trách nhiệm là một triết lý bảo hiểm nhân thọ cho rằng trách nhiệm tài chính cá nhân tăng lên và sau đó giảm dần trong suốt cuộc đời và số tiền bảo hiểm nhân thọ sẽ phản ánh những thay đổi đó. Những trách nhiệm này bao gồm trả nợ tiêu dùng, thế chấp, tài trợ cho giáo dục trẻ em và thay thế thu nhập. Nó được thúc đẩy bởi những người đề xuất bảo hiểm nhân thọ có kỳ hạn (trái ngược với bảo hiểm giá trị tiền mặt).

Nhiều trách nhiệm tài chính tồn tại trong một khoảng thời gian cố định. Hầu hết các khoản thế chấp bao gồm một số năm cố định. Hầu hết trẻ em trở thành người lớn độc lập. Hơn nữa, hầu hết người trưởng thành tích lũy nguồn tài chính trong suốt cuộc đời làm việc của họ, cho dù dưới hình thức vốn chủ sở hữu, tiết kiệm, đầu tư và / hoặc lương hưu. Ví dụ: nếu chính sách bảo hiểm có thời hạn kết thúc khi nghỉ hưu, tiền được sử dụng để trả phí bảo hiểm có thể được chuyển hướng đến tiêu dùng, trả tiền cho một niên kim, v.v.

Thông thường, chi phí bảo hiểm vĩnh viễn (trọn đời) ít nhất gấp năm lần so với bảo hiểm có kỳ hạn. Đầu tư chênh lệch vào một quỹ riêng biệt / chính sách tài khoản riêng biệt cho phép người được bảo hiểm truy cập tiền trong trường hợp khẩn cấp thay vì vay tiền từ chính sách này. Các khoản vay chính sách có lãi suất cao và làm cạn kiệt cơ sở chi phí được điều chỉnh của chính sách (ACB), do đó ảnh hưởng đến lợi thế về thuế.

"Mua kỳ hạn và đầu tư chênh lệch" thực hiện lý thuyết.

Một quan điểm trái ngược là lý thuyết này dựa trên các khuôn mẫu và không xem xét các trường hợp bất khả kháng. Đôi khi trách nhiệm tăng thay vì giảm. Điều này đúng nếu người được bảo hiểm có tài sản phải chịu thuế khi chết. Tuy nhiên, khi độ tuổi được bảo hiểm, chi phí bảo hiểm cũng tăng lên. Phí bảo hiểm sẽ không đủ để trả cho chi phí bảo hiểm ngày càng tăng. Giá trị tiền mặt đến để giải cứu. Khi người được bảo hiểm chết, quyền lợi tử vong trả cho nghĩa vụ thuế, trong khi công ty bảo hiểm giữ giá trị tiền mặt.

Giá trị tiền mặt được xây dựng trong chính sách bảo hiểm vĩnh viễn có lợi thế về thuế hạn chế tùy thuộc vào ngân hàng, trong khi các khoản tiền được tách riêng được đăng ký là TFSA (Tài khoản tiết kiệm miễn thuế) hoặc RRSP (Kế hoạch tiết kiệm hưu trí đã đăng ký) vì cả hai đều được đăng ký chương trình của chính phủ. Nếu giá trị tiền mặt của một chính sách vĩnh viễn tăng lên do quản lý quỹ tốt, chính sách đó có thể vượt quá Dự trữ Actuarial tối đa (MTAR), chấm dứt miễn thuế. MTAR được sử dụng để ngăn chặn việc sử dụng bảo hiểm như chương trình tránh thuế.

Ví dụ [ chỉnh sửa ]

- Người phối ngẫu phụ thuộc bị ảnh hưởng bởi mù hoặc khuyết tật khác. Một số bảo hiểm có thời hạn cung cấp miễn trừ các quyền lợi bảo hiểm và bệnh nan y, trả cho người được bảo hiểm khoảng 40% đến 70% bảo hiểm. Các quỹ riêng biệt được đăng ký của chính phủ cũng có thể thêm vào các lợi ích khuyết tật, bên cạnh các lợi thế về thuế. Khuyết tật có thể xảy ra bất cứ lúc nào trước hoặc sau khi thời hạn bảo hiểm hết hạn. Thay vì dựa vào các khoản vay chính sách từ bảo hiểm vĩnh viễn, các quỹ tách biệt có thể cung cấp cho các trường hợp khẩn cấp này. Các khoản vay chính sách chỉ làm cạn kiệt cả giá trị tiền mặt và ngân hàng ACB (khiến chính sách phải chịu thuế).

- Một cặp vợ chồng làm việc, cả hai đều có thu nhập tốt. Người chồng mắc một căn bệnh tàn tật ở tuổi 55, và người phối ngẫu bỏ công việc để trở thành người chăm sóc anh ta. Lợi ích cuộc sống nhóm bị mất, và bảo hiểm cá nhân không được tổ chức. Tiết kiệm tích lũy và đầu tư giảm dần. Ông qua đời ở tuổi 59 với một khoản thế chấp nổi bật và không có bảo hiểm nhân thọ. Ngược lại, mua một chính sách trọn đời ở tuổi 35 (thay vì kế hoạch 20 năm) sẽ cung cấp một nguồn lực miễn thuế đáng kể. Phí bảo hiểm có thể đã được thanh toán thông qua các khoản vay chính sách so với giá trị tiền mặt.

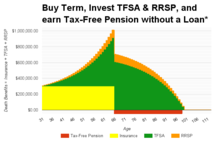

- Một người 30 tuổi mua một chính sách có thời hạn 35.000 đô la thường có giá từ 40 đến 50 đô la mỗi tháng . Sự khác biệt được đầu tư bằng cách tối đa hóa tài khoản Tiết kiệm miễn thuế ở mức $ 45,33 mỗi tháng trong khi đóng góp RRSP là 75 đô la mỗi tháng cho đến khi 65 tuổi. Giả sử hiệu suất đầu tư 6% của các quỹ tách biệt, tối đa là 3.981 đô la thu nhập miễn thuế hàng tháng từ tuổi 66 đến 100 là có thể. Sau 65 tuổi (tuổi nghỉ hưu), RRSP tiếp tục tối đa đóng góp TFSA ở mức $ 5500 / năm.

Tuy nhiên, nếu đây là bảo hiểm vĩnh viễn, người đàn ông 30 tuổi này chỉ có thể tiếp cận khoản vay giá trị tiền mặt khi nghỉ hưu. Khoản vay này làm giảm cả lợi ích tử vong và ngân hàng ACB (phần miễn thuế của giá trị tiền mặt). Khi ngân hàng ACB cạn kiệt, bảo hiểm mất lợi thế về thuế. tức là, chính sách bảo hiểm trở thành một khoản tài trợ chịu thuế. Điều này cũng xảy ra khi chính sách thất bại trong bài kiểm tra MTAR hàng năm.

Trong hầu hết các Kế hoạch Hưu trí được bảo hiểm, khoản vay giá trị tiền mặt được thế chấp thông qua người cho vay của bên thứ ba và niên kim dưới dạng thu nhập hưu trí được miễn thuế. Về mặt kỹ thuật, khoản vay trở thành một gian lận thuế đang chờ được phát hiện mà không có ý định hoặc phương tiện để trả nợ. Nếu bên cho vay bên thứ 3 và công ty bảo hiểm có cùng chủ sở hữu, họ có mâu thuẫn lợi ích.

Tài liệu tham khảo [ chỉnh sửa ]